一款刚获批临床的新药,点燃了长春高新久违的涨停行情。

2月25日,长春高新股价上演“旱地拔葱”式涨停,报收97.26元,成交额放大至15.8亿元。这波久违的强势行情,直接导火索是子公司金赛药业拟用于治疗儿童小阴茎症的GenSci141软膏临床试验申请获批。

近年来,长春高新正加大新药研发力度,试图摆脱对单一生长激素产品的依赖。在公司2025年净利润断崖式下滑超90%的冰冷现实下,这场由GenSci141软膏引发的资本狂欢,究竟是价值重估的序曲,还是情绪推动的昙花一现?

填补全球空白

GenSci141软膏之所以能引发市场如此强烈的反应,主要在于其“全球首创”的稀缺性和巨大的市场潜力。

据悉,GenSci141软膏拟用于治疗儿童小阴茎症。目前内尚无专门针对此适应症的获批药物,属于“无药可用”的临床空白领域。若研发成功,它将成为首款针对该适应症的药物。

该药物属于化学药品2.2类及2.4类(改良型新药),核心成分为双氢睾酮(DHT)。相比传统睾酮,DHT与雄激素受体的结合能力更强,理论上能更有效地刺激阴茎海绵体细胞增殖,且避免了传统治疗中骨龄加速等副作用。

受此消息刺激,长春高新在2月25日尾盘直线拉升至涨停,报收97.26元,成交额放大至15.8亿元,换手率4.20%。

不过,GenSci141软膏获批临床,仅仅是万里长征的第一步,新药从临床获批到最终上市,挑战重重,且存在临床试验失败或进度不及预期的风险。

值得一提的是,针对网传该产品有“壮阳”功效的说法,长春高新证券部已作出澄清,明确否认了产品功效的夸大解读,并强调了新药研发的漫长周期。

恢复冷静的投资者在利好兑现后,选择离场;也有部分投资者继续“用脚投票”。多重因素交织下,2月26日股价如过山车一般,先继续冲高,盘中一度触及106元,随后回落,截至收盘相较昨日涨1.27%,至98.5元。

但也有业内人士认为,该产品与金赛药业现有的生长激素业务同属于儿科内分泌领域,可以复用公司深耕多年的儿科渠道和医生资源,商业化前景被看好。

综合来看,GenSci141软膏的获批是长春高新在创新药研发上的重要突破,但股价的短期涨停更多是市场情绪的宣泄。对于长期投资,仍需关注其后续临床试验进展及公司基本面的实际改善。

业绩断崖与研发豪赌

GenSci141软膏目前处于临床前向临床过渡阶段,短期内无法贡献业绩,无法立即扭转公司因生长激素集采下的业绩压力。

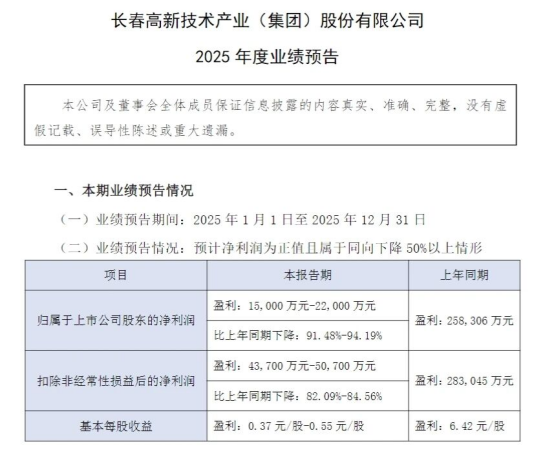

1月30日,长春高新披露2025年度业绩预告。其中显示,2025年,公司净利润预计盈利1.5亿元-2.2亿元,预计同比下降91.48%―94.19%。

根据公告,业绩大幅下滑的主要原因有5点:

首先,包括急性痛风性关节炎1类新药伏欣奇拜单抗(金蓓欣)在内的多款新产品上市,需要市场培育期,同时公司加强了核心产品的市场推广工作;

其次,子公司百克生物预计在2025年度出现亏损,拖累了公司整体业绩;

此外,重大授权收益未确认,潜在收益高达13.65亿美元;

同时,主要原因之一是产品价格与收入调整,也即核心盈利产品生长激素进入集采,利润大幅下降。

长春高新还在公告中指出,多款产品进入临床阶段,导致研发支出同比增加。

一面是不乐观业绩,另一面是不能停止的超高比例研发投入。

据了解,公司每年将超20%营收投入研发,在A股药企中位居前列。2025年前三季度,在业绩下滑背景下,研发费用仍保持同比增长。

如此少见的投入并非没有回报。2025年,子公司金赛药业研发批件获取速度加快(获得21个IND批件,超过过去三年总和),并斩获3项NDA批准。

在刚刚结束的JPM大会上,子公司金赛药业展示了7条重点管线,涉猎代谢、自免、肿瘤等多个热门领域。这些潜力管线将是公司构建新增长曲线的关键。

事实上,长春高新的投入符合创新药企的画像,但新药研发始终是一个拉长线、高风险的事,这样一场豪赌下的研发投入,距离产生回报还要多久?