来源 :朝阳永续2024-09-02

01 格力电器半年报净利润超预期

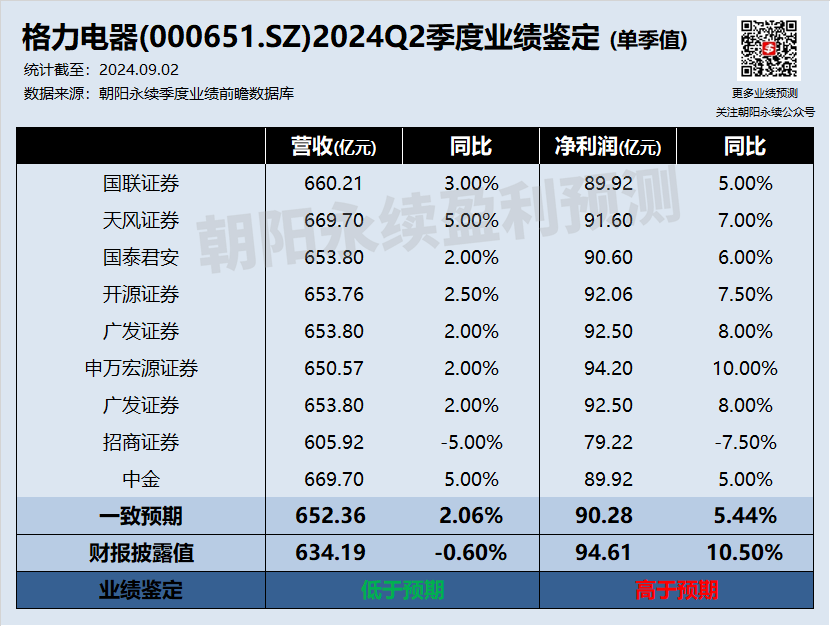

格力电器2024年半年度业绩怎么样?格力电器(000651.SZ)已于2024年8月31日披露2024年半年度业绩。2024年Q2单季实际营收634.19亿元(人民币,下同),同比下滑0.6%;Q2净利润94.61亿元,同比增长10.5%。

根据朝阳永续港股季度业绩鉴定,格力电器在正式财报披露前,全市场共有9份券商研报出具了针对格力电器(000621.SZ)的2024年半年报业绩前瞻数据预测。分析师预测格力电器2024年Q2单季:

预测营收652.36亿元,同比增长2.06%;

预测净利润90.28亿元,同比增长5.44%。

结合以上数据,格力电器2024年二季度营收略低于预期,而净利润超预期。

02 格力电器最新卖方观点

格力电器最新的卖方观点是什么?天风证券认为:

公司在2024年上半年展现了稳健的业绩增长,核心业务空调销售表现强劲,尤其是外销市场,增长迅速,自有品牌出口占比高,显示了公司在全球市场的竞争力。尽管非核心业务的收缩对总收入造成了一定影响,但公司通过聚焦主业,有效提升了利润率。此外,公司的“蓄水池”科目保持稳定,毛利率和净利率均有所提升,反映了公司在成本控制和盈利能力上的优化。

经营性现金流的短期波动主要受到季节性因素和销售策略的影响,但整体来看,公司的现金流状况依然健康。考虑到公司在空调行业的领导地位以及在非核心业务上的调整,维持对公司的盈利预测,并给予“买入”评级,看好其长期增长潜力和市场表现。

03 总结

根据朝阳永续A股盈利预测数据,格力电器在2024年上半年的业绩表现中,单季营收虽然小幅低于预期,但净利润超出市场预期。天风证券认为,格力电器核心空调业务的增长,尤其是在外销市场的强劲表现,以及公司对非核心业务的优化调整,有效提升了整体利润率。同时,公司的财务状况保持稳健,毛利率和净利率均有所提高,反映出公司在成本控制和盈利能力上的优势。经营性现金流虽有季节性波动,但整体保持健康。鉴于格力电器在空调行业的领先地位和积极的业务调整,投资者对公司的长期增长潜力持乐观态度,并维持“买入”评级。

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。