今天早盘,A 股市场最引人注目的莫过于风华高科的突然崩盘。昨日还大涨 7.51%、创下历史新高的"电子工业大米"龙头,今日开盘即直线跳水,盘中一度暴跌超 12%,截至午盘跌幅仍达 9.75%,市值单日蒸发超 70 亿元!究竟是什么原因导致这只 3 个月暴涨 160%的超级大牛股突然变脸?机构是怎么看的?现在是抄底良机还是逃命时刻?本文将从消息面、机构观点、估值、技术面四个维度,为你深度拆解风华高科暴跌背后的真相!

一、突发!风华高科闪崩近 10%,百亿资金疯狂出逃

一、突发!风华高科闪崩近 10%,百亿资金疯狂出逃

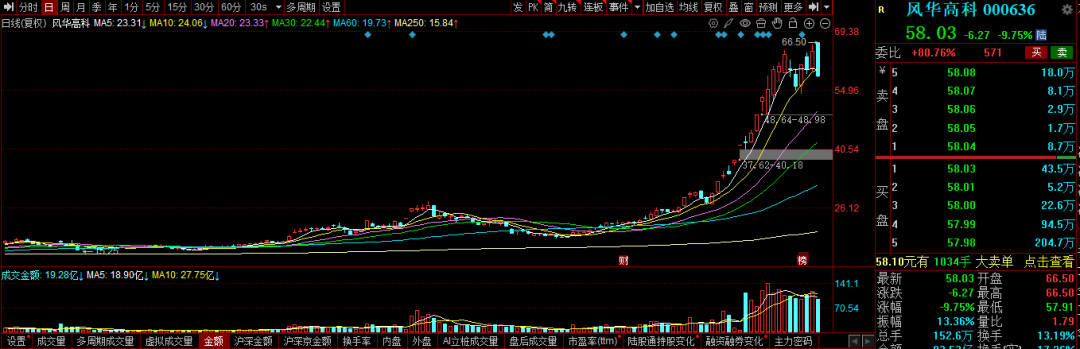

6 月 12 日早盘,风华高科以 66.50 元高开,这本是延续昨日强势的一个好兆头。然而,开盘仅 3 分钟,股价便开始直线跳水,短短 15 分钟内跌幅扩大至 8%,随后继续下探,最低触及 57.91 元,最大跌幅达 12.74%。截至午盘收盘,风华高科报 58.03 元,下跌 6.27 元,跌幅 9.75%,换手率 13.19%,成交额高达 93.53 亿元,总市值缩水至 671.41 亿元。

这一暴跌来得猝不及防,尤其是在昨日风华高科刚刚走出"两阳夹一阴"的经典多方炮形态,不少技术派投资者还在期待它突破 70 元大关的时候。昨日盘后,市场上还充斥着"风华高科将继续上攻"、"目标价 120 元"的乐观声音,甚至有分析师称其"AI+MLCC 双轮驱动,成长空间巨大"。

然而,今日的暴跌直接给了这些乐观者一记响亮的耳光。从盘口数据来看,早盘资金呈现出明显的净流出态势,特大单和大单疯狂抛售,散户则在低位盲目接盘。这与昨日主力资金净流入 5 亿元的情况形成了鲜明对比。

二、消息面深度解读:四大利空突袭,泡沫终于破裂

风华高科的暴跌并非偶然,而是多重利空因素叠加的结果。经过梳理,我们发现主要有以下四大利空:

1.估值严重泡沫化,业绩增速根本跟不上

这是风华高科最大的硬伤。截至今日午盘,风华高科的滚动市盈率(TTM)高达 218.49 倍,而其所处的申万三级行业"被动元件"的平均市盈率仅为 77.89 倍,风华高科的估值是行业平均水平的近 3 倍。

更令人担忧的是,公司的业绩增速根本无法支撑如此高的估值。虽然 2026 年一季度公司归母净利润同比增长 37.14%,但环比 2025 年四季度却出现了大幅下滑。而且,公司的通用型 MLCC 业务占总营收的 58%,一季度通用 MLCC 产品售价同比下滑 9.4%,叠加库存计提减值,公司的盈利能力其实面临着不小的压力。

2. AI 传闻被多次澄清,核心炒作逻辑证伪

风华高科此轮暴涨的核心逻辑之一,就是市场传闻其为英伟达提供 AI 服务器用 MLCC 产品。然而,公司已经多次发布澄清公告,明确表示目前未与英伟达直接开展业务合作。

这意味着,市场此前对风华高科"AI 算力核心供应商"的预期完全是一场泡沫。虽然公司确实在布局 AI 服务器用 MLCC 产品,但目前相关业务占比极低,对公司业绩的贡献微乎其微。

3.大股东高位减持,产业资本用脚投票

早在 5 月份,公司持股 5%以上股东先进制造基金二期就已经开始在高位减持。数据显示,该基金于 2026 年 2 月 25 日至 5 月 11 日期间,通过集中竞价方式合计减持 14,001,400 股,占公司总股本的 1.21%,持股比例由 6.79%降至 5.58%。

产业资本在股价高位期间持续减持,是一个非常明确的出货信号。他们比普通投资者更了解公司的真实价值,他们的减持行为充分说明,在他们看来,当前的股价已经严重高估了。

4.股东户数暴增 59%,散户成了接盘侠

最新数据显示,截至 5 月 29 日,风华高科的股东户数达到 21.72 万,较上期增加了 59.25%。这意味着,在股价暴涨的过程中,大量散户蜂拥而入,而机构和主力则在高位逐步派发筹码。

这种"散户接盘、机构出逃"的局面,往往是股价见顶的典型特征。当市场上的买盘主要由散户构成时,一旦出现风吹草动,股价就很容易出现暴跌。

三、机构观点大 PK:多空分歧白热化

面对风华高科的暴跌,机构之间的观点也出现了严重的分歧:

空方观点:估值严重泡沫化,70 元以上无条件清仓

多家机构认为,风华高科当前的估值已经严重泡沫化,完全透支了未来 2-3 年的业绩,风险极高。

雪球上一位资深分析师在 6 月 9 日发布的研报中明确指出:

70 元以上为绝对高估区,全体投资者应无条件清仓,任何反弹都是离场机会

55-70 元为高位震荡区,持仓者应逢高逐步减仓,65 元以上减仓 50%,70 元附近清仓

有效跌破 55 元应清仓避险,空仓者坚决不进场,观望为主

这位分析师认为,风华高科的高估值完全依赖 MLCC 涨价与国产替代的预期支撑,一旦这些预期落空,股价将面临大幅回调。

多方观点:AI +车规双轮驱动,目标价 120 元

也有部分机构依然坚定看好风华高科的长期发展。一篇文章称,基于风华高科在 AI 服务器与新能源汽车双赛道爆发的背景下,作为国内 MLCC 龙头所具备的稀缺性与国产替代确定性,坚定看涨至 120 元目标价。

该文章认为,尽管当前 PE-TTM 高达 194.83 倍,但考虑到 AI 服务器与新能源车带来的增量需求,公司未来三年净利润复合增长率有望超过 50%。若按 2027 年预期净利润 15 亿元计算,给予 80 倍 PE,对应市值 1200 亿元,折合股价约 120 元,与当前 700 亿市值相比,仍有 70%以上的上涨空间。

机构最新动作:部分机构已经开始出逃

从今日的资金流向来看,部分机构已经开始出逃。数据显示,今日早盘主力资金净流出超过 10 亿元,其中特大单净流出 6.3 亿元,大单净流出 4.1 亿元。这与昨日主力资金净流入 5 亿元的情况形成了强烈反差。

四、估值分析:200 倍 PE 到底贵不贵?

要判断风华高科的估值是否合理,我们可以从以下几个方面进行分析:

1.与行业对比:严重高估

如前所述,风华高科的滚动市盈率(TTM)高达 218.49 倍,而行业平均仅为 77.89 倍。即使与同行业的其他公司相比,风华高科的估值也明显偏高。

例如,三环集团的 MLCC 业务占总营收的 42%,多元化业务布局让其抗风险能力优于风华高科,但其滚动市盈率仅为 65 倍左右,远低于风华高科。

2.与历史对比:处于历史绝对高位

从历史数据来看,风华高科过去 5 年的平均市盈率约为 45 倍,而当前的市盈率是历史平均水平的近 5 倍。即使在 2021 年的大牛市中,风华高科的最高市盈率也仅为 120 倍左右,远低于当前的 218 倍。

3.与业绩增速对比:PEG 严重大于 1

PEG 指标是衡量估值与业绩增速匹配度的重要指标,通常认为 PEG 小于 1 时估值合理,大于 1 时估值偏高。

假设风华高科未来三年净利润复合增长率为 50%(这已经是非常乐观的假设),那么其合理的市盈率应该在 50 倍左右。而当前的市盈率高达 218 倍,PEG 超过 4,这说明估值已经严重高估。

4.合理估值区间是多少?

综合考虑行业平均水平、历史估值和业绩增速,我们认为风华高科的合理估值区间应该在 40-60 倍 PE 之间。按照 2026 年预期净利润 6 亿元计算,合理市值应该在 240-360 亿元之间,对应股价在 20-31 元之间。

这意味着,当前风华高科的股价还有 60%-70%的下跌空间。当然,这只是基于基本面的合理估值,在市场情绪的推动下,股价可能会在高位维持一段时间,但最终必然会向合理估值回归。

五、技术面分析:上升趋势已破,下方支撑在哪里?

从技术面来看,风华高科的走势已经发生了根本性的变化:

1.跌破 5 日均线,短期趋势转弱

今日的暴跌直接跌破了 5 日均线,这是短期趋势转弱的重要信号。在此之前,风华高科一直沿着 5 日均线稳步上涨,从未有效跌破过 5 日均线。

2.上方形成巨量套牢盘

昨日风华高科的收盘价为 64.30 元,成交额 116.94 亿元。今日的暴跌意味着,昨日在高位买入的投资者全部被套,上方 60-64 元区间形成了巨量的套牢盘。

这些套牢盘将成为未来股价上涨的巨大阻力,任何反弹到这个区间的尝试都可能会遭到套牢盘的抛售。

3.关键支撑位分析

第一支撑位:54-55 元

(近期震荡中枢)

第二支撑位:49-50 元

(5 月启动平台,中期生命线)

第三支撑位:35-40 元

(2021 年高点,长期支撑位)

如果风华高科有效跌破 55 元,那么下一个支撑位将是 49-50 元的中期生命线。如果这个位置也被跌破,那么上升趋势将彻底终结,股价将进入长期下跌通道。

4.技术指标分析

MACD

:红柱开始缩短,有形成死叉的迹象

KDJ

:高位死叉,向下发散

RSI

:从超买区间快速回落,显示多头动能已经衰竭

所有技术指标都指向同一个方向:短期调整已经开始,投资者应及时规避风险。

六、热点事件解读:MLCC 涨价潮还能持续吗?

风华高科此轮暴涨的另一个重要逻辑是 MLCC 涨价潮。那么,MLCC 涨价潮还能持续吗?

1. MLCC 涨价的真实情况

确实,从 2025 年四季度开始,全球 MLCC 行业进入了新一轮涨价周期。村田、太阳诱电等全球龙头企业率先涨价,高端 MLCC 累计涨幅达 20%-35%。风华高科也同步提价 8%-25%。

然而,需要注意的是,此次涨价主要集中在高端 MLCC 产品上,通用型 MLCC 的价格涨幅并不大,甚至部分产品价格还在下滑。而风华高科的通用型 MLCC 业务占总营收的 58%,车用高端 MLCC 占比仅 17%。因此,涨价对风华高科业绩的提升作用其实有限。

2.涨价潮能否持续?

机构预测,MLCC 涨价潮可能会延续至 2027 年以上。但这主要是针对高端 MLCC 产品而言,通用型 MLCC 的供需关系依然相对宽松。

而且,随着各大厂商扩产产能的逐步释放,高端 MLCC 的供需紧张局面也会逐渐缓解。预计到 2027 年,全球 MLCC 行业将再次进入供过于求的状态,价格可能会出现回落。

3.国产替代的真实进展

国产替代确实是风华高科长期发展的重要逻辑。但我们也要清醒地认识到,国产替代是一个漫长的过程,不可能一蹴而就。

目前,国内 MLCC 厂商在中低端产品上已经实现了国产替代,但在高端产品上与国外巨头相比仍有较大差距。风华高科的高端 MLCC 产能正在逐步释放,但要真正实现对国外巨头的替代,还需要很长的时间。

七、投资者该怎么办?抄底还是逃命?

综合以上分析,我们对投资者提出以下建议:

1.持仓者:逢高减仓,及时止损

如果你已经持有风华高科,那么现在应该考虑逢高减仓,甚至清仓离场。当前的股价已经严重高估,下跌空间巨大,任何反弹都是离场的机会。

特别是那些在 60 元以上高位买入的投资者,不要抱有侥幸心理,认为股价会很快反弹回去。历史经验告诉我们,一旦泡沫破裂,股价往往会跌得很深,而且需要很长时间才能恢复。

2.空仓者:坚决不抄底,观望为主

如果你还没有买入风华高科,那么现在绝对不是抄底的时机。虽然股价已经跌了近 10%,但相对于其合理估值来说,仍然有很大的下跌空间。

建议空仓者耐心等待,等到股价回归到合理估值区间(20-31 元),或者等到公司的业绩能够真正支撑当前的股价时,再考虑是否买入。

3.风险提示

估值泡沫破裂风险

:风华高科当前估值严重泡沫化,一旦市场情绪降温,股价将面临大幅回调

业绩不及预期风险

:如果 MLCC 涨价幅度低于预期,或者高端产能释放缓慢,公司业绩可能会不及预期

行业竞争加剧风险

:随着各大厂商扩产产能的逐步释放,MLCC 行业的竞争将更加激烈,产品价格可能会出现回落

大盘系统性风险

:如果大盘出现大幅调整,风华高科作为高估值品种,跌幅可能会超过大盘

八、互动环节

风华高科今日暴跌近 10%,你认为这是短期调整还是见顶信号?你现在是持仓还是空仓?你认为风华高科的合理股价是多少?欢迎在评论区留言分享你的观点!

如果你觉得这篇文章对你有帮助,别忘了点赞、转发、关注,我们将持续为你带来最新、最深度的 A 股市场分析!

风险提示:本文所有观点仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。