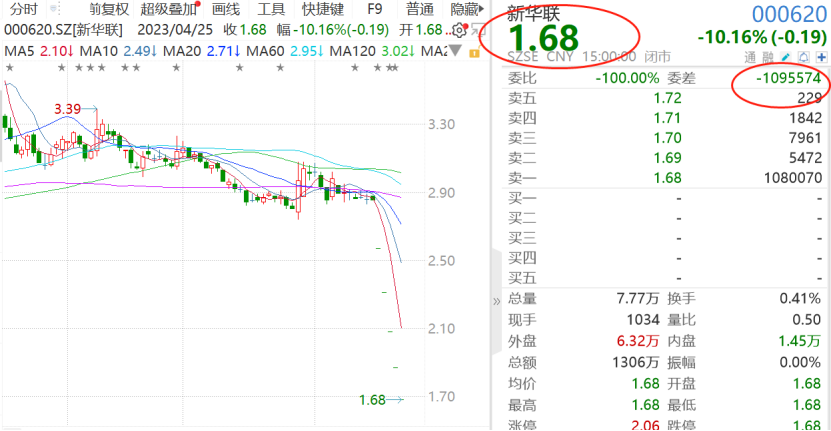

4月18日,新华联(000620.SZ)发布《2022年度业绩预告修正》公告,捅破了净资产为负的窗户纸。之后,股价连续遭遇6个跌停板。截至4月25日,报收1.68元/股,且跌停板上有近110万手卖单正在排队,急于冲出“围城”。

图表1:新华联4月25日收盘情况

数据来源:Wind

更糟糕的是,于修正后同日晚间,新华联还发布了《关于拟向法院申请重整及预重整的公告》,似乎在2022年年报正式发出前,已宣告了自己的行至末路。

“目前,公司已经不能偿还到期债务且明显缺乏清偿能力。”公告指出。

下修业绩,局面更加糟糕了

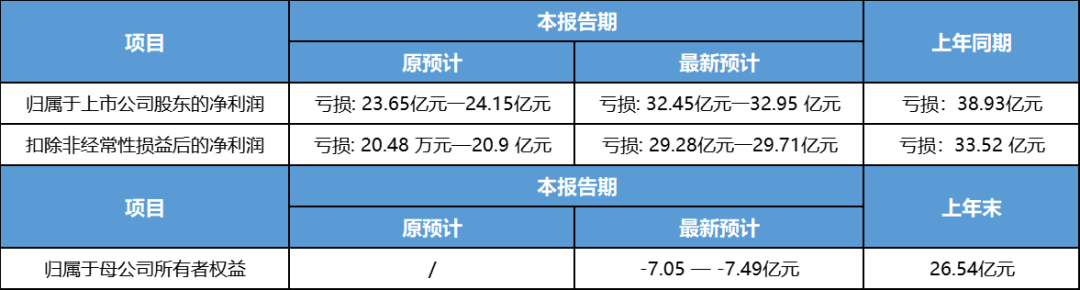

早在2023年1月30日晚间,新华联就已发布了《2022年业绩预告公告》。公告中指出,2022全年,其归属于上市公司股东的净利润亏损达23.65亿元至24.15亿元;扣除非经常性损益后的净利润亏损为20.48亿元至20.91亿元。整体来看,相比于上年同期33亿元以上的亏损,企业净利润亏损收窄。

然而好景不长,2023年4月18日晚间,新华联发布了《2022年度业绩预告修正公告》,下修此前发布的年度业绩。与此前相比,出入颇大。

图表2:《2022年业绩预告》修正前后对比

数据来源:企业公告,睿和智库整理

数据来源:企业公告,睿和智库整理

修正后业绩预告与此前公布的相比,亏损额增加不少。其中,新预计归属于上市公司股东净利润亏损高达32.45亿元-32.95亿元,扣除非经常性损益后净利润亏损29.28亿元-29.71亿元。与上年同期相比,亏损收窄并不明显。而额外增加的净资产一栏更是直接成了负数,触发了深交所的退市风险警示。

如今,新华联需面对两项风险:1、2022年末净资产为负;2、连续三年净利润为负。二者均与审计过后的2022年度业绩报告密切相关。当前,针对上述风险,深圳证券交易所已对公司股票实施退市风险警示,年度业绩正式公布后,新华联或将“披星带帽”。

值得注意的是,在修正2022年度业绩的同一天,新华联还发布了《关于拟向法院申请重整及预重整公告》,再次加剧了资本市场对于新华联财务状况的危机感。虽然暂时仍不会退市,但新华联已充分向资本市场表明,公司已经千疮百孔,难以维系。持续的负面消息,股民们不惜代价地“用脚投票”,也就在情理之中了。

转型失败的典型?

转型失败的典型?

在发布的《关于拟向法院申请重整及预重整公告》中,新华联特意强调,公司多年深耕于景区建设与运营业务,目前已形成以文化旅游为核心的产业布局。公司旗下文化旅游景区具有巨大的区域消费潜力,且公司的文化旅游业务拥有较强的市场竞争力,具有重整价值。

然而,真实情况似乎并非如此,新华联的“文旅”转型并不顺利。

2011年7月8日,新华联在深交所上市。自上市以来,新华联确立了“文旅+金融+地产”的发展方向,并致力于将文旅产业打造成战略支柱产业。2015年11月26日,铜官窑古镇项目正式动工,投资规模超百亿。之后又相继启动了芜湖鸠兹古镇、西宁童梦乐园等项目。

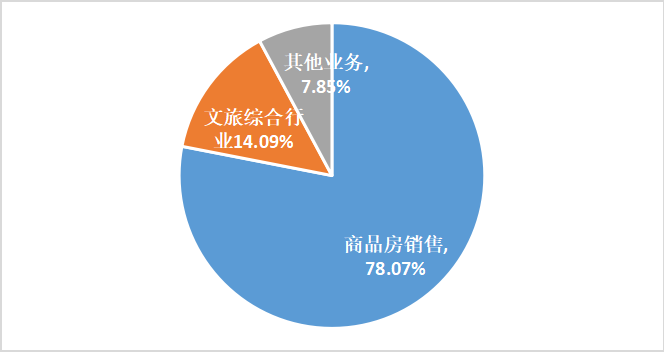

不过,文旅业务的发展并未达到新华联的预期,并未为营收提供有力支撑。在2021年年度业绩报告中,商品房销售作为新华联的“主营”业务,仍占据新华联总营收的78.07%,相比于2020年的74.71%有增无减。而文旅综合行业营收,仅占营业收入的14.09%,不足总营收的五分之一。

图表3:2021年新华联分行业营业收入占比

数据来源:Wind,睿和智库整理

数据来源:Wind,睿和智库整理

纵观历年公司年报,睿和智库发现,文旅综合行业为2020年公司首次涉足的业务。此前,在新华联2019年年报的营业收入构成中显示,公司营业收入经行业拆分为商品房销售,建筑、装修业和其他业务。意外的是,其他业务中也找不见文旅综合行业收入。

总体看来,当前新华联在文旅产业发展的劲头并不如预重整公告表述的那么强劲。打造了10年的文旅产业,“战略支柱”地位并不牢靠,反而因为连年营收比重的降低,有摇摇欲坠之势。

此外,新华联旗下还有大量资金被查封,使企业状况更加雪上加霜。截至2023年2月16日,新华联及下属子公司资产被查封冻结的金额约为87.66亿元,占公司最近一期经审计总资产的20.33%。同期,新华联有息债务余额约为170.19亿元,其中短期借款及一年内到期的债务金额108.97亿元。而根据最新财务报表来看,新华联货币资金仅为14.11亿元,短期偿债能力明显承压。

新华联控股董事长傅军在关于司法重整的公开信中称,企业无法按时偿还到期债务,明显缺乏清偿能力,因此我们也认为需要进行司法重整。他认为司法重整也许是解决新华联债务问题的唯一办法。

“三高”模式,新华联止步意料之中

“预料到新华联有这么一天。疫情之外,高负债、高周转、高杠杆三高模式,一旦遇到文旅地产行情下行、融资渠道收窄,就行不通了。”4月中旬,一名跟新华联打过交道的供应商指出。

从负债情况来看,新华联始终处于极高的负债率之下。同时,由于此前新华联融资较多,而文旅地产项目的开发周期通常较长,早在2019年,公司的营收就进入了下行通道,并逐步陷入流动性困境。新华联《2022年三季度报告》显示,截至2022年第三季度末,公司负债合计近384亿元,资产负债率已高达约93.10%,妥妥的高位负债。

哪怕回溯五年,2017年末,新华联的资产负债率也高达约84.03%,远超“红线”之外。可见,新华联习惯性保持高负债,即使在“三道红线”提出后也有增无减,为如今的困境埋下了伏笔。

从流动资产来看,新华联存货量巨大,且无力短期变现。公司《2022年三季度报告》显示,截至2022年第三季度末,存货达175亿元,占公司流动资产比例达约80.79%。从具体数值来看,远不足以填补总流动负债超300亿元的大窟窿。

而从净利润来看,上文已提到,新华联已连续两年净利润为负,且2022年度业绩预告也为负数,虽然《2022年三季度报告》中提到,公司固定资产并不少,但是想要变现并不容易。

4月23日,新华联收到长沙市中级人民法院限制消费令,关联对象为马晨山,申请人为中国华融资产管理股份有限公司湖南省分公司。该法令仿佛最后一只大手,扼住了新华联的咽喉,令其喘息不得。

结语

今年以来,虽然消费市场逐步回暖,但大部分文旅地产企业回血道路依旧漫长。对于新华联来说,它的“湖南第一民企”光环正在散尽,最终留下的,是一副伤痕累累的躯壳。如今,文旅行业正在复苏,或许能让新华联缓口气。未来能否把握机遇,钥匙就在那份仍未发布的财报之中。