前几天,新华联文化旅游发展股份有限公司(下称“新华联”,000620.SZ)发了2021年半年度业绩预告。

预告显示,在2012年上半年,新华联的业绩还是;亏损。

并且亏损幅度比去年同期:高出不少。

每股亏损收益达到:0.37 元―0.40 元。

归属于上市公司股东的净利润亏损达到:70,000 万元―75,000万元。

对于亏损,新华联在业绩预告里说了三点原因:

一是:部分房地产项目因疫情反复、市场环境等原因销售未达预期;部分已售项目未能按计划实现交付,无法结转收入和利润;本期已结转的产品多为低毛利产品,导致销售毛利下降;

二是:文旅项目由于折旧等固定成本高,

三是:本期费用化利息较上年同期有所增加。

实际上,对于新华联的这一份亏损预告是情理之中,也是意料之外。

年初,公布2020年业绩时,新华联的净利润便亏损了:亏损128550.55万元。

同比下降:258.72%。

当时,对于亏损的原因,新华联给出的理由,与如今的差不太多,还引起了深交所的关注,且收到了:问询函。

在问询函中,深交所对新华联的业绩操碎了心,连声质问新华联:业绩下降是否会持续下降。

新华联的回应分为两部分,这两部分大抵也是根据营收的两个方面:房地产以及文旅而来。

在文旅方面,新华联说:今年1-5月,尽管仍受到疫情的一定影响,但景区商业、酒店、餐饮、住宿等文旅业务逐步恢复并呈现出明显增长态势,1-5月公司文旅业务回款48,734万元,较上年同期增长51.70%。

但对于地产业务,新华联并没有说出具体的运营数据,只含糊的对未来表达了良好的畅想:房地产业务方面,公司制定了“一项目一策”的加快销售、提升盈利能力的措施,通过加快产品入市、提前交付计划、提高佣金标准等手段切实提高在售项目的回款能力和盈利水平。

总而言之:无论是地产业务还是文旅业务都有所恢复了,但还是无法恢复到疫情前的水平。

但同时,深交所也看出,除了被政策因素以及疫情因素影响外,新华联近些年所收购的资产以及所承担的债务也是影响其业绩的一大因素。

深交所十分担心:新华联的债务会对未来的经营带来影响。

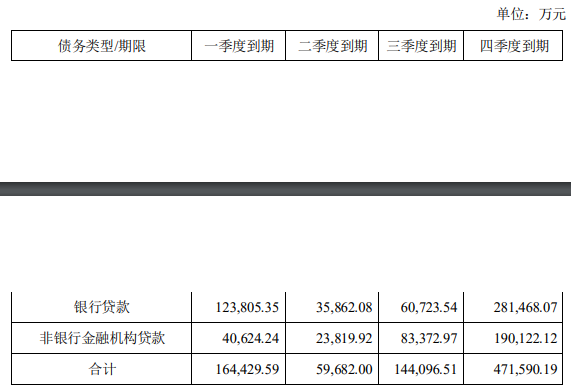

新华联在深交所的追问下,将即将到期债务一一透露了。

虽然从财报中可以看到,新华联的有息负债(短期借款+长期借款+应付债券+一年内到期的非流动负债)为:2,299,849.97万元,占资产总额比例分别为 49.95%、45.64%,利息费用占息税前利润的比例为 354.84%

并且,资产负债率83.45%,货币资金占短期债务(短期借款+一年内到期的非流动负债)比例为 27.57%,速动比率为 0.186。

明眼人都能看出,新华联的偿债压力极大。

但新华联还是在回复函里表示:若公司经营回款计划如期达成,大宗物业去化和贷款展期顺利推进,则债务偿付不存在重大不确定性。如新冠肺炎疫情反复、宏观政策和市场环境发生重大变化、上述计划不能如期达成,则债务偿付将存在一定的不确定性,可能对公司正常生产经营活动和持续经营能力产生不利影响。

然而,市场似乎不给新华联时间了。

7月9日,新华联发布公告称:公司又有资产被查封、冻结了。

并且对应资产的账面价值合计约18.73亿元,占最近一期经审计净资产比例高达:28.32%。

被查封的原因是:借款合同纠纷。

对方担心新华联换不上债:被对方申请采取的保全措施。

在公告中,新华联称:不代表一定会给公司造成损失,双方存在和解的可能。

但据了解,这一查封也导致了新华联有部分项目不能对外销售。

而更早在在7月7日,新华联就发布关于公司股份被轮候冻结的公告。

内容显示,其控股股东新华联控股涉及冻结的股份约2.97亿股,占其所持股份的25.58%,占新华联总股本的15.65%。此次冻结股份自2021年7月6日起,轮候期限为36个月。

值得一提的是,截至目前,新华联控股仍存在部分债务到期未偿还的情况,其所持本公司股份被司法冻结和轮候冻结的数量为 1,160,272,587 股,占新华联控股所持公司股份的 100%。

目前新华联,需要依赖一定的时间等房产销售以及文旅市场好转来提高业绩缓解压力,但在资本市场新华联又面临着大量的到期债务,借方担心新华联换不上债,冻结资产给予了新华联,给新华联的运营造成了大量的压力,这行程了一个负面的循环。

据控股股东表示,新华联已于2020年5月成立了新华联集团债权人委员会,目前由债委会聘请的中介机构已拟定债务化解方案,并已报送债委会主席团及主要债权人讨论,后续新华联控股将按照债委会最终形成的债务重组方案一致行动,保障全体债权人权益,维持企业正常运转,稳步化解债务风险。

新华联业绩何时能转正,市场是否还会给够新华联足够的时间跟信任,是否能迎来救世主,我们拭目以待。