5月6日,在半导体、通信等板块大涨的背景下,白酒股却集体走低。

其中,泸州老窖盘中跌了将近4%,古井贡酒、山西汾酒、洋河股份跌幅超1%,连贵州茅台也微跌了0.82%。

同样是白酒股走弱,为什么泸州老窖的跌幅格外刺眼?

业绩十年首降

4月28日,泸州老窖发布了2025年度报告和2026年第一季度报告,结果让不少人倒吸一口凉气――

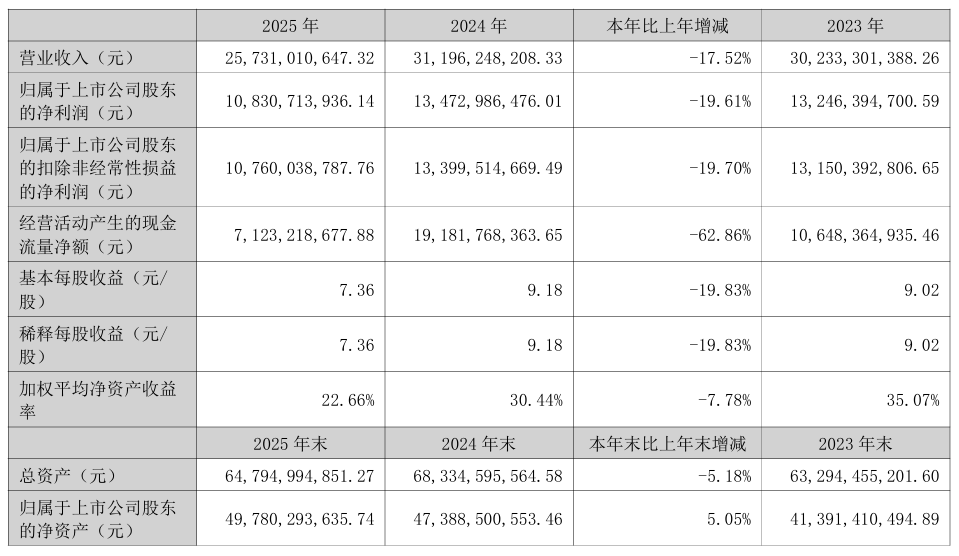

公司实现营收257.31亿元,同比下降17.52%,归母净利润108.31亿元,同比下降19.61%。

这是十年来,泸州老窖首次出现营收和净利润双双负增长。

更让人心惊的是第四季度的数据:

单季营收只有26.04亿元,同比暴跌62.23%,归母净利润更是只剩下6831.93万元,同比缩水96.37%,用“膝盖斩”来形容都不为过。

要知道,四季度往往是全年营收的次高峰。经销商会在此时为春节备货向企业打款,企业则提前收款确认营收。

但2025年,经销商打款意愿大幅下降,不仅不愿提前备货,甚至连当年的货款都不愿足额支付,直接导致四季度营收和利润的断崖式下跌。

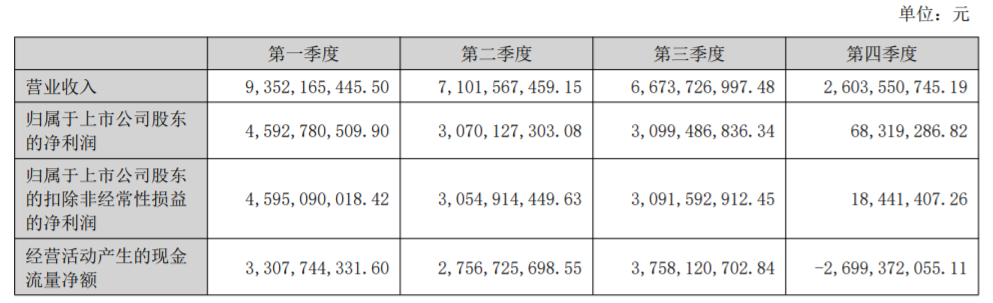

进入2026年一季度,业绩下滑的势头还没刹住,营收和净利润同比分别下降两位数。连续两个季度的下滑,已经不是“短期波动”能解释的了。

比利润下滑更致命的,是现金流的暴跌。

财报显示,2025年公司经营活动现金净流量仅为71.23亿元,同比暴跌62.86%,跌幅是净利润降幅的3倍以上,是近10年来的最低水平。

现金流入的暴跌,本质是经销商打款意愿的崩塌。

白酒行业是典型的“先打款、后发货”的预收款模式――经销商提前打款,企业确认现金流入,后续发货再确认营收。

财报显示,公司的合同负债从2025年末到2026年一季度末,降了将近6个亿。这说明经销商不仅不愿提前打款备货,甚至连当年的货款都在减少支付。

除此之外,库存端的压力更是触目惊心。

泸州老窖的存货周转天数高达1148天,相当于需要三年多时间,才能完全消化现有库存积压。

多重内因叠加

这场下跌,除了因为业绩表现不佳,很大程度上也是市场对泸州老窖自身问题的集中反应。

目前,泸州老窖仍在坚持挺价控量的经营策略。

董事长刘淼在2025年底的股东会上明确表示“坚决不降价”,官方口吻维持国窖1573批价在840-930元区间。

但在整个白酒行业普遍去库存、终端需求疲软的大环境下,强硬挺价的策略早已显得吃力又被动。

有数据显示,部分电商平台上,国窖1573的实际成交价已经跌到了750-800元区间,经销商卖一瓶亏一瓶的现象并不少见。

其次,泸州老窖高度依赖传统经销渠道,而白酒行业渠道压货的问题由来已久。

当公司主动控货、释放业绩压力时,市场反而将其解读为“基本面恶化”,忽略了这其实是一种主动的出清策略。

此外,还有一个不可忽视的因素――市场情绪的脆弱。

泸州老窖的股价从去年11月的145.88元高点,一路滑落到今日盘内最低点95.5元,创下历史新低。

很多持有者本身就站在浮亏的边缘,精神高度紧张。在这种脆弱的情绪下,任何一丁点负面消息,都可能引发踩踏式的抛售。

结语

总的来看,泸州老窖当下的处境确实难堪:业绩欠佳、渠道承压、股价低迷。

但抛开短期市场悲观情绪,泸州老窖在品牌布局、产品差异化、盈利能力、管理效率和估值安全边际上,仍然保有相当有竞争力的核心护城河。

未来,泸州老窖能否走出眼前的困境,取决于它能否尽快让经销商重新愿意打款、让终端消费者重新愿意开瓶。

?END?

易简传媒为一家新三板挂牌公司(股票代码:834498),旗下新媒体微信粉丝2500万+,讲述各行业的精彩故事,欢迎大家关注以下账号: