点击蓝字关注我们

投资要点

投资要点

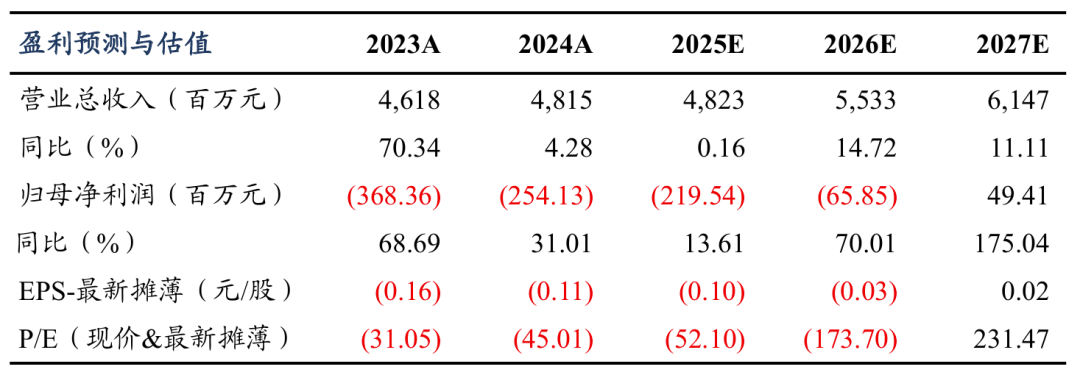

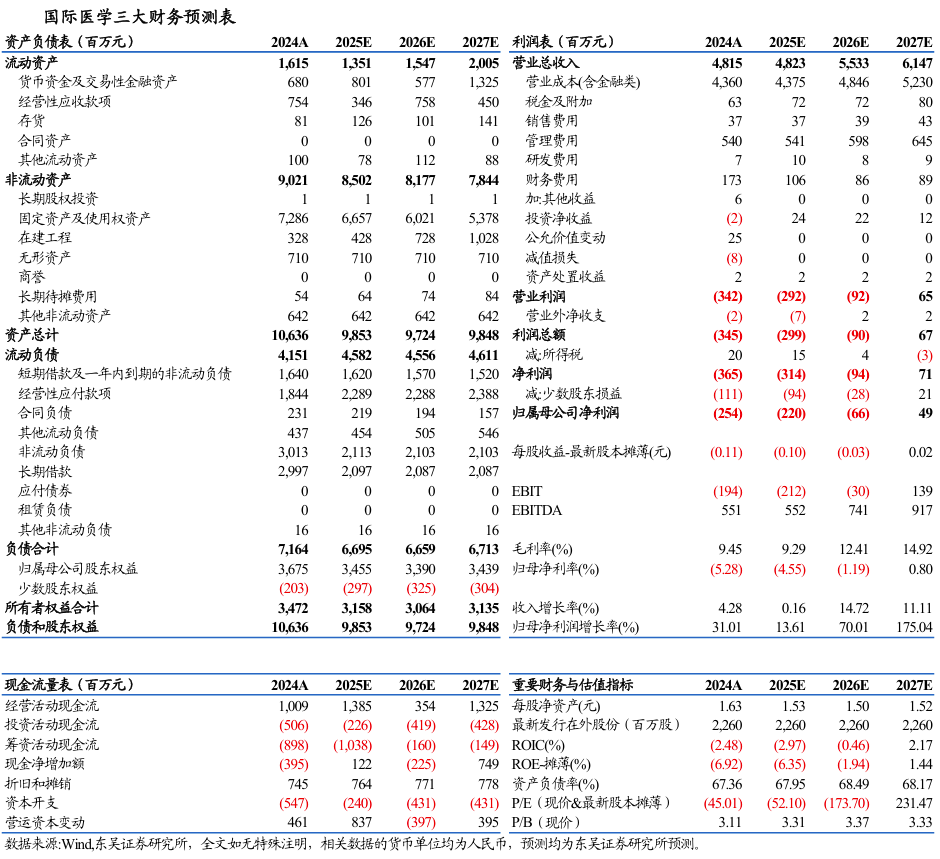

事件:2024年,公司实现营业收入48.15亿元(+4.28%,同比+ 4.28%,下同);归母净利润-2.54亿元(+31.01%),扣非归母净利润-2.87亿元(+42.50%),亏损有所收窄。单季度来看,2024年Q4,公司实现营收12.09亿元(-5.1%),归母净利润-0.42亿元(+71.23%),扣非归母净利润为-0.67亿元(+54.90%)。2025年Q1,公司实现营收9.97亿元(-14.99%),归母净利润-1.06亿元(-1.37%),扣非归母净利润为-1.20亿元(-33.27%),业绩有所承压,主要系政策影响下次均费用下滑。

业务规模稳步提升,核心院区稳扎稳打:2024年公司门急诊服务总量达257.27万人次,同比增长7.70%;住院服务量20.57万人次,同比增长10.73%,公司业务规模稳健扩张。分院区来看,2024年,西安高新医院门急诊服务量达115.45万人次(+0.3%),住院服务量6.6万人次(+1.8%),关键医疗质量指标稳步提升,实现收入15.25亿元(+2.68%),净利润0.85亿元(+21.63%),净利率为5.6%。国际医学中心医院业务规模再创新高,2024年,中心医院(含北院区)门急诊服务量达141.82万人次(+18.88%),住院服务量13.97万人次(+15.32%),体检服务量7.98万人次(+20.95%),服务体系持续升级,学术影响力不断提升,2024年实现营收32.74亿元(+7.60%),净利润亏损1.65亿元,亏损幅度缩窄36.67%。

综合医疗服务与特色专科并进,经营质量不断改善。公司重点培育中西医结合诊疗、高端健康管理、智慧中医养生等特色项目,延伸发展VIP 健康管理、特需门诊、医美、口腔等差异化业务。公司辅助生殖医学项目具备每年4万例IVF周期运行能力,有望成为国内规模最大的生殖医学中心之一。此外,公司正在建设的质子治疗中心项目,将为公司在肿瘤治疗领域带来长期的竞争优势和技术壁垒。公司深入落实国家 DRG 付费改革政策要求,全面推进 DRG 精细化管理进程,构建“控费、降本、提质、增效”的管理体系,通过病种结构优化、日间手术推广等,实现成本降低与效益提升的良性循环,通过线上线下结合提升患者满意度和就医体验。2024年,公司销售费用率为0.76%(-0.14pct,同比下滑0.14个百分点,下同),管理费用率为11.22%(-2.38pct),财务费用率为3.60%(-1.06pct),提质增效效果明显。

盈利预测与投资评级:考虑到客观环境及政策对公司业务的影响,我们将2025-2026年公司的营业收入预测由72.30/84.63亿元下调至48.23/55.33亿元,2027年预计为61.47亿元,当前市值对应的PS估值分别为2.4/2.1/1.9倍。公司当前仍处于业绩爬坡成长阶段,随着核心医院床位稳步爬坡,估值将会逐步消化,维持“买入”评级。

风险提示:床位爬坡或不及预期、医院盈利提升或不及预期、核心医生流失、政策不确定性等风险。

免责声明:

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

免责声明:

本公众订阅号(微信号:swsc_bm,国广有话说)由东吴证券研究所朱国广团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所朱国广团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

点“在看”给我一个小心心