投资要点

国内市场:

股东优化+经营改善,公司有望进入第一梯队,首次覆盖,给予“买入”评级

派林生物是一家集血制品研发、生产和销售为一体的高新技术企业,公司拥有包括白蛋白、免疫球蛋白和凝血因子等产品。公司实控人变更为陕西省国资委,有望带来新增浆站资源;以及有望通过公司内部治理,降低各项费用率,提升净利率水平。公司高附加值新产品持续推出,有望带来毛利率的提升,单吨浆利润水平持续提升。展望2023年,公司采浆量有望突破1100吨,并预计在下半年迎来业绩拐点。我们预计2023-2025年归母净利润分别为6.0/7.7/9.4亿元,对应EPS分别为0.82/1.05/1.28元,当前股价对应PE分别为32.52/25.40/20.88倍,考虑到公司未来浆站资源、采浆量有较大提升空间,新产品有望逐步落地,公司有望跻身国内血制品行业第一梯队,首次覆盖,给予“买入”评级。

行业:集采不影响出厂价,头部企业受益,国资入主促行业集中度加速提升

血制品行业凭借高准入壁垒、浆站资源稀缺、供不应求等因素,带动终端产品价格提升,行业景气度高。当前行业的积极变化有以下三点,第一、“十四五”规划中新设浆站的增加推动采浆量的提升,血制品行业供给结构有望进一步改善;第二、集采政策不影响出厂价,头部血制品企业整体受益;第三、行业整合速度加快,拥有国资背景的企业在整合中有望更具优势。未来行业头部企业在新增浆站、产品种类、吨浆利润提升等方面具有较大提升空间。

陕西国资控股,有望通过赋能和公司内部治理,促进公司进一步快速发展

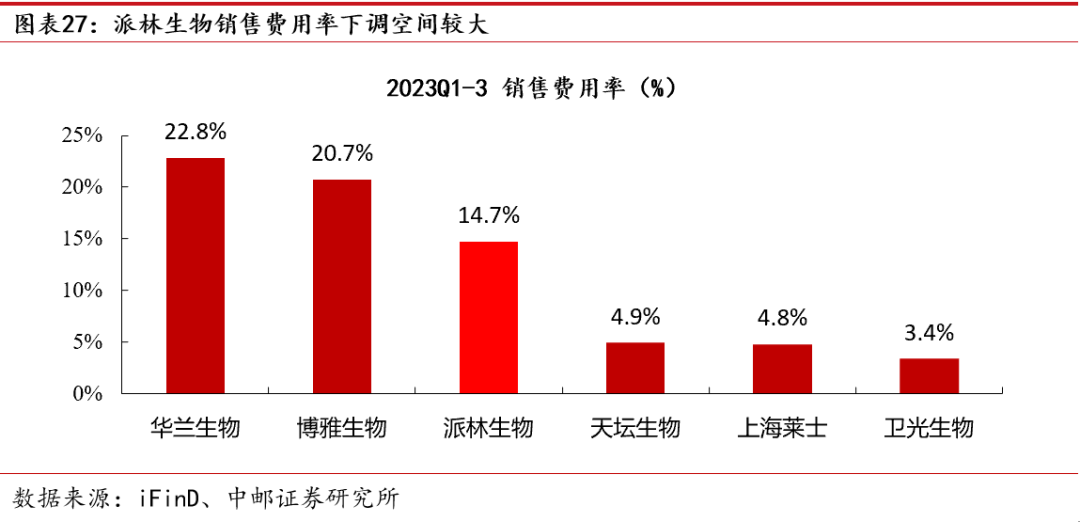

由于历史原因,派林生物在各项费用率、毛利率、净利率等方面与行业平均有一定差距,如2023Q1-3公司销售费用率为14.7%,而行业平均为11.9%。随着陕西省国资委100%控股的陕煤集团入主,有望通过赋能和公司内部治理,提升公司经营管理效率,各项指标预计向好。此外,目前,陕西省内仅有4座采浆站,待挖掘浆站资源丰富,以及陕煤集团在湖南、湖北、江西、四川、重庆等长江沿线地区有煤炭保供等战略合作关系,陕煤集团有望为公司带来众多浆站资源。预计实控人变更为陕西省国资委后,公司有望迎来新一轮快速发展期。

一

实力雄厚的血制品企业快速崛起,有望进入行业第一梯队

派林生物主要业务是生产和销售血液制品,主要经营单采血浆的生产采集和储存销售、血液收购、血液生物制品及保健康复制品的研发、医用生物材料的研发等,主要产品有人血白蛋白、静注人免疫球蛋白(pH4)、人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白、狂犬病人免疫球蛋白。公司旗下有两家子公司广东双林和派斯菲科,拥有独立的研发团队,建有广东省血液制品工程技术研究开发中心,湛江市生物制药工程技术研究开发中心和广东省制药行业最高规格的SPF及现代化动物实验中心。

1.1 陕煤集团入主,公司有望迎来新一轮高速发展期

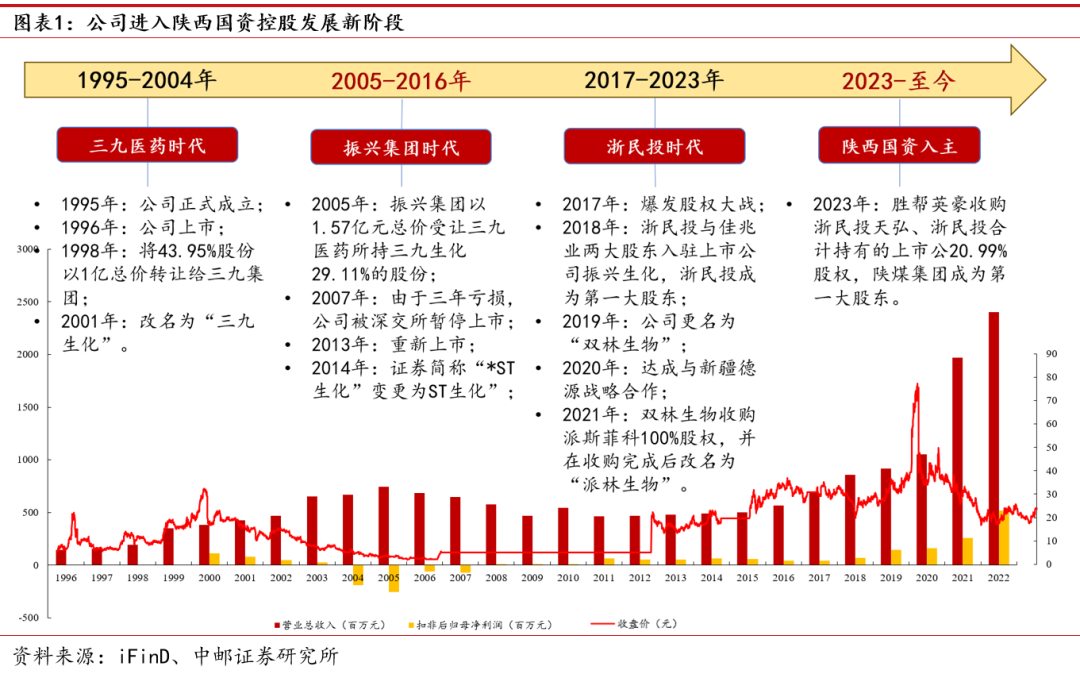

股权变动后,公司进入陕西国资控股发展新阶段。1995年公司正式成立;1996年公司上市;1998年,三九集团入主公司,但生物医药资产的注入并没有迎来业绩上的飞跃;2005年,振兴集团受让三九医药股份,于2007年退市,并于2013年重新上市;2017年浙民投要约收购ST生化并成功接管公司,改名为“双林生物”,2021年收购派斯菲科,改名为“派林生物”。2023年,浙民投将20.99%的股权转让给胜帮英豪,而胜帮英豪是陕煤集团控股的子公司,并且陕煤集团实际控制人为陕西省国资委。派林生物在陕西国资成功控股后,进入新的发展阶段。

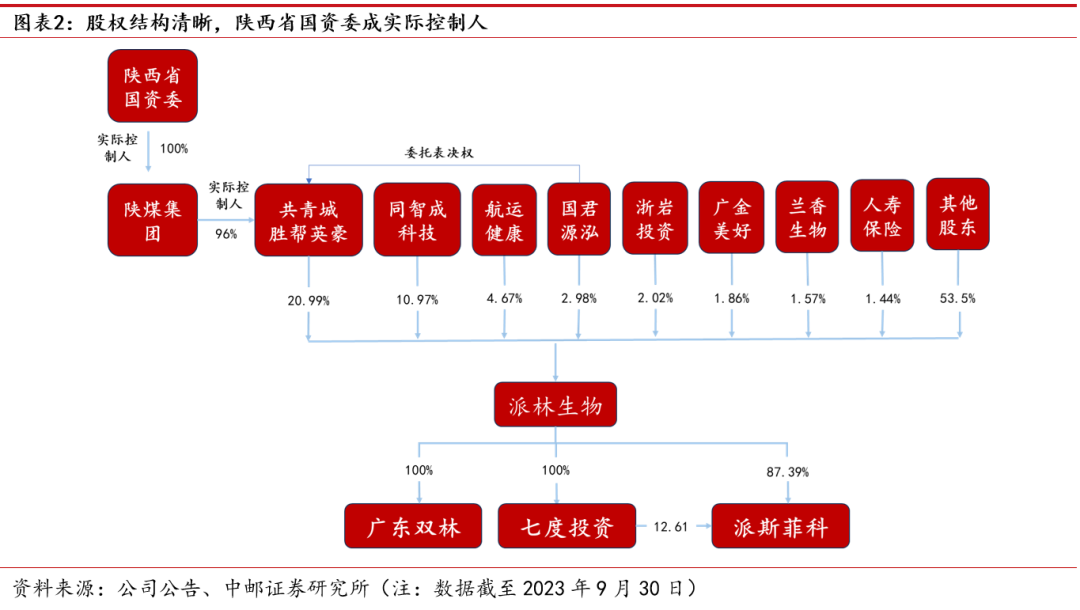

股权结构清晰,未来陕西省国资委或成实际控制人。2023年3月22日,浙民投天弘、浙民投将合计持有的公司20.99%股权转让给胜帮英豪,同时浙岩投资与胜帮英豪签署表决权委托协议,将其持有的公司2.02%股份对应的表决权委托给胜帮英豪。自此,胜帮英豪控制公司23.01%股份的表决权,成为公司第一大股东,实际控制人变更为陕西省人民政府国有资产监督管理委员会。我们预计在公司实际控制人变为陕西省国资委后,有望在管理、资金、战略和资源等方面全方位赋能公司成长,公司有望迎来新一轮发展契机。

1.2 公司采浆站和产品种类众多,发展潜力较大

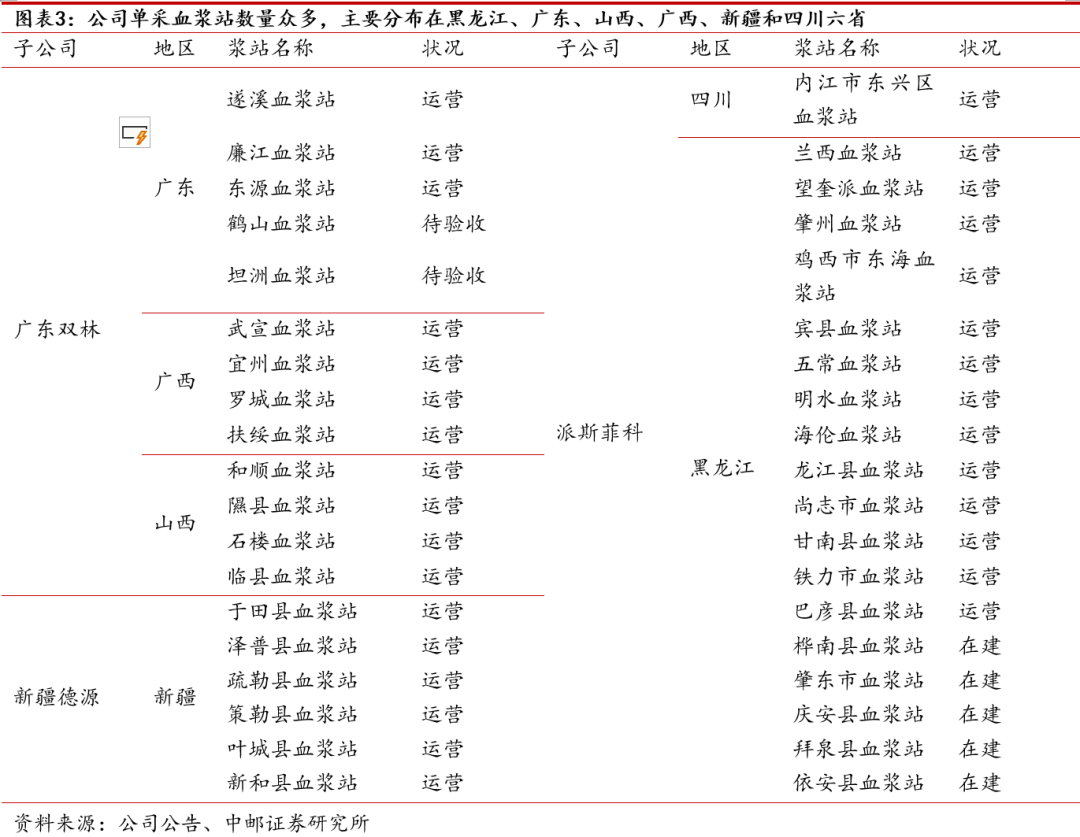

单采血浆站数量众多,为跻身龙头企业提供必要条件。采浆量的上限取决于单采浆站的数量,所以众多的采浆数量为派林生物年采浆量达千吨、跻身血制品龙头企业提供必要条件。在公司38个单采浆站中,广东双林运营浆站数量为17个,待验收为2个;派斯菲科运营数量为14个,在建或者待验收数量为5个,所以实际运营数为31个,我们预计2023年单采血浆站都能正常运营,采浆量有望进一步得到增长。另外,浆站主要分布于黑龙江、广东、山西、广西、新疆和四川六省,区域性质明显,未来陕西国资的入主,有望进一步扩大浆站版图。

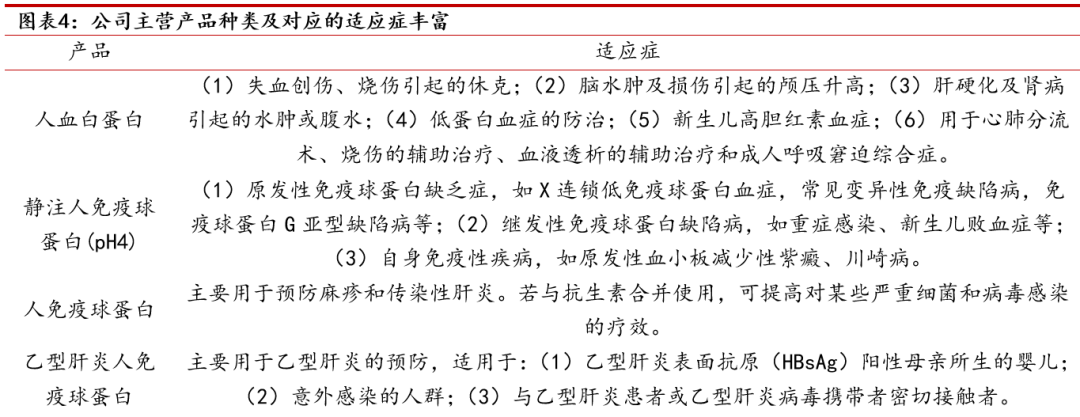

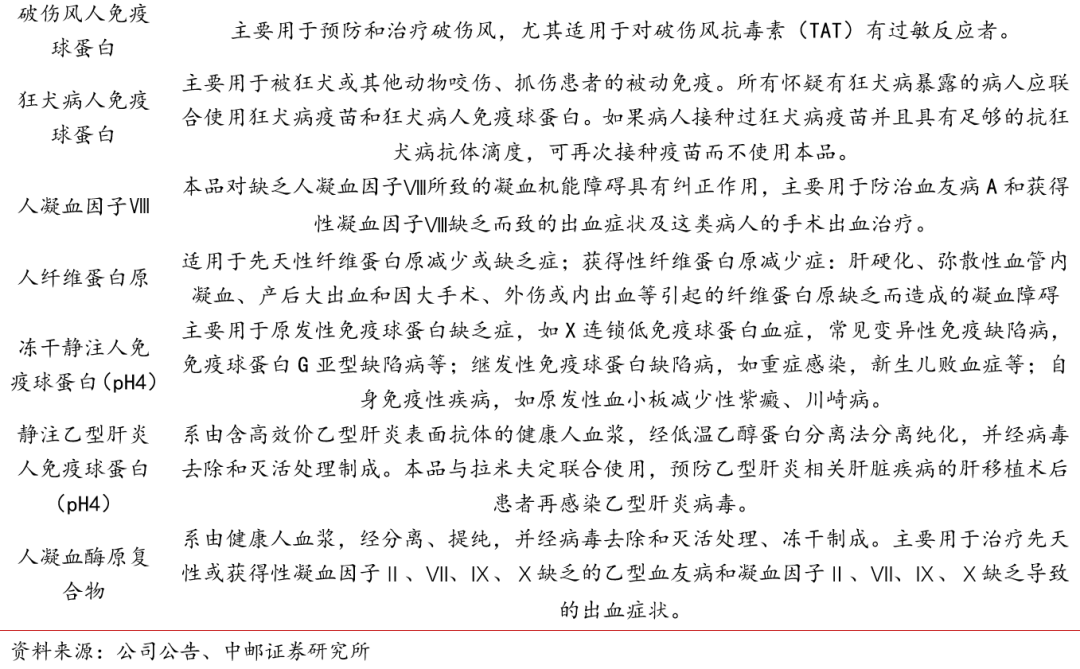

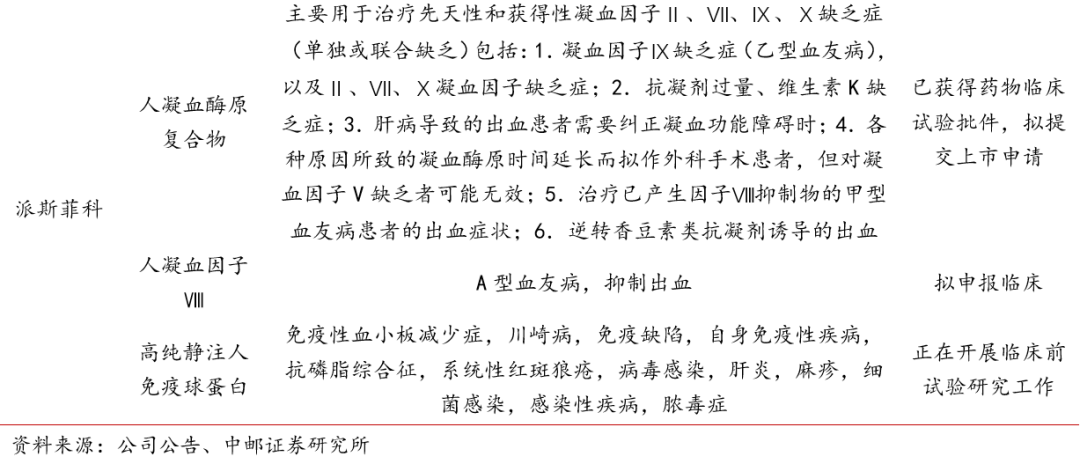

公司血制品产品种类多,对应适应症丰富。派林生物现有产品种类有11种,覆盖白蛋白类、免疫球蛋白类、凝血因子类这三大类,其中人血白蛋白和静注人免疫球蛋白(pH4)是公司的核心产品,另外9种是人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白、狂犬病人免疫球蛋白、人凝血因子Ⅷ、人纤维蛋白原、冻干静注人免疫球蛋白(pH4)和人凝血酶原复合物。以上血制品在医疗急救(如创伤失血、烧伤等)、战伤抢救以及某些特定疾病(如血友病等)的预防和治疗上有着不可替代的作用。

1.3 财务分析:运营情况良好,费用支出有较大优化空间

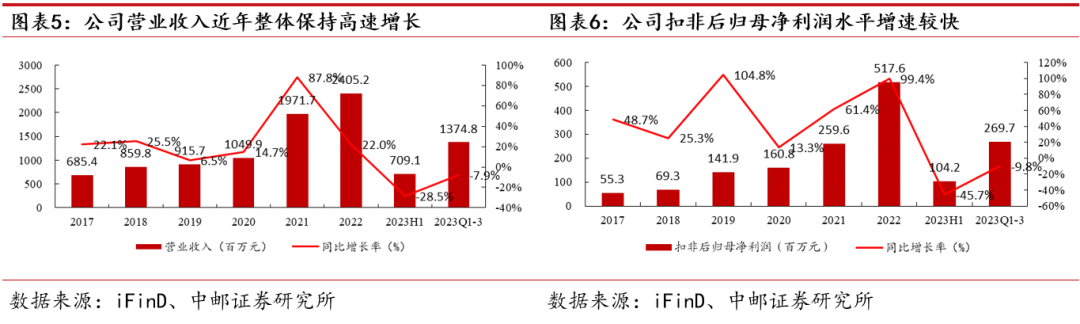

公司营业收入和利润水平良好。经历过产权、债务、资产、管理重组后,公司换发新生,营业收入和利润水平保持着快速增长。2017-2022年公司营业收入从6.85亿元增长到24.05亿元,年复合增长率为28.5%,2021年同比增长速度为87.8%,主要系于公司完成派斯菲科的收购。而2017-2022年公司扣非后归母净利润从5530万增长到5.17亿,年复合增长率为56.4%,其中2022年同比增长了99.4%,主要系于产品品种的增加,产品的增加提高了吨浆净利润,因此提高了利润率的水平。2023H1公司营业总收入和扣非后归母净利润分别下降了28.5%和45.7%,主要原因是2022H2新疆浆站原料血浆停采时间较长和其他浆站采浆受影响,而采浆到血制品产出平均需要6个月的时间,所以2023H1可销售产品数量有限。但是2023H1公司采浆量为550吨,超预期较大,我们预计公司下半年的营业收入和利润有望快速提升。2023年Q1-3营业收入和扣非后归母净利润分别同比下降了-7.9%和-9.8%,与上半年相比,利润端有所恢复。

费用支出有较大优化空间,血制品毛利率保持稳定。公司管理费用率从2017年的27.6%降至目前的8.8%,期间有较大改善;销售费用率、研发费用率和财务费用率波动不大,公司财务状况良好。我们认为随着陕西国资入主,有望通过公司内部治理,降低各项费用率。公司历年血液制品毛利率水平保持较为稳定。

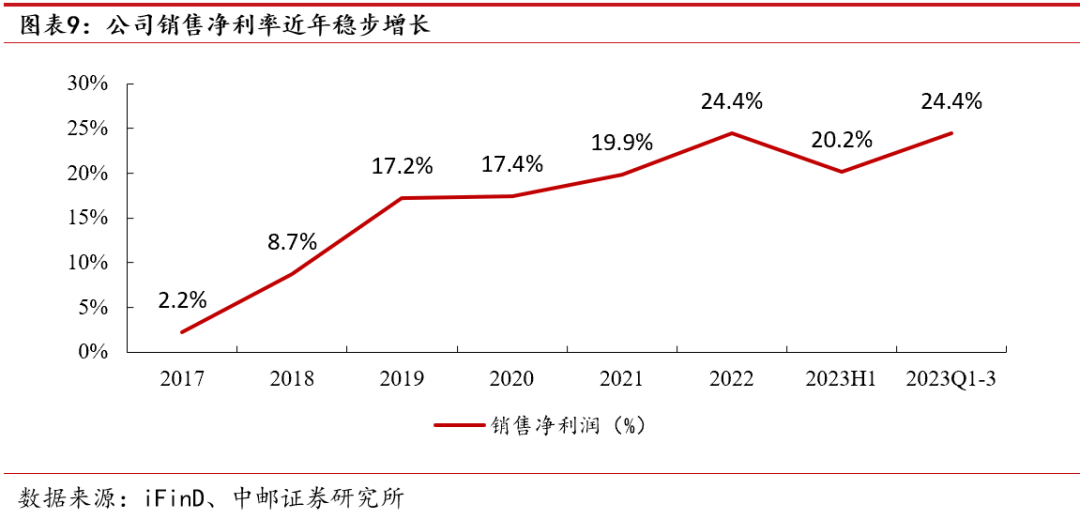

销售净利率稳步增长,但未来仍有较大提升空间。公司销售净利率从2.2%(2017年)增长到24.4%(2022年),2023Q1-3为24.4%,期间有快速的增长,主要原因为产品结构的不断优化,净利润水平的提高;同时积极调整销售策略,公司在上海成立营销中,针对江浙沪医药行业高价值市场开展学术推广工作。随着陕西国资入主,通过内部管理架构调整,销售渠道、销售效率和质量有望进一步提升,公司净利率未来有望有较大的提升空间。

二

血制品行业景气度高,对比欧美仍有较大成长空间

2.1 行业准入壁垒高,血制品供不应求致行业景气度高

行业准入壁垒高,国家实施全流程监管。为遏制和防止艾滋病,我国实行血液制品生产企业总量控制,从2021年起不再批准新的血液制品生产企业,血制品行业重组和并购,截至目前仅有28家具有生产资质的血制品企业,所以血制品行业具有极高的行业准入壁垒。同时,鉴于血液制品的特殊性和极高的安全性要求,我国对血制品实行全流程严格监管对单采血浆站审批设立及管理、原料血浆采集、血浆检疫期制度及质量检测、血液制品生产和产品批签发上市销售等均有严格的监管限制。因此,生产资质的严格把控使得血制品行业集中度较高,并且只有早年拥有血制品生产资质的企业才能在这个赛道中生存,其他企业无法进入其中。

原料血浆稀缺,血液制品长期供不应求。2022年,国内采浆量为10181吨,原料血浆供需仍存在较大缺口。国家规定血液制品的原材料为健康人血浆,只能通过单采血浆站获取,无法通过传统药品的合成等工艺技术获得,并且相较美国,允许的采浆频次较低,可采集血浆量少,人民献浆意愿低,导致原料血浆供给端存在不足,所以血液制品供应量有限,同时我国对血液制品进口采取严格的管制措施,目前仅允许进口人血白蛋白和重组人凝血因子Ⅷ两种血液制品,国内血液制品长期供不应求。在血液制品供不应求的情况下,终端产品价格有望持续上调,行业景气度高。

较高的准入壁垒让中国血制品行业长期维持存量博弈的市场竞争格局,并且中国血制品存在供不应求的问题,所以血制品行业是一个增量市场,我们看好血制品的市场前景。“十四五”规划中血制品的相关政策以及集中带量采购的政策有望给血制品竞争格局带来新变化,行业集中度有望进一步提升。

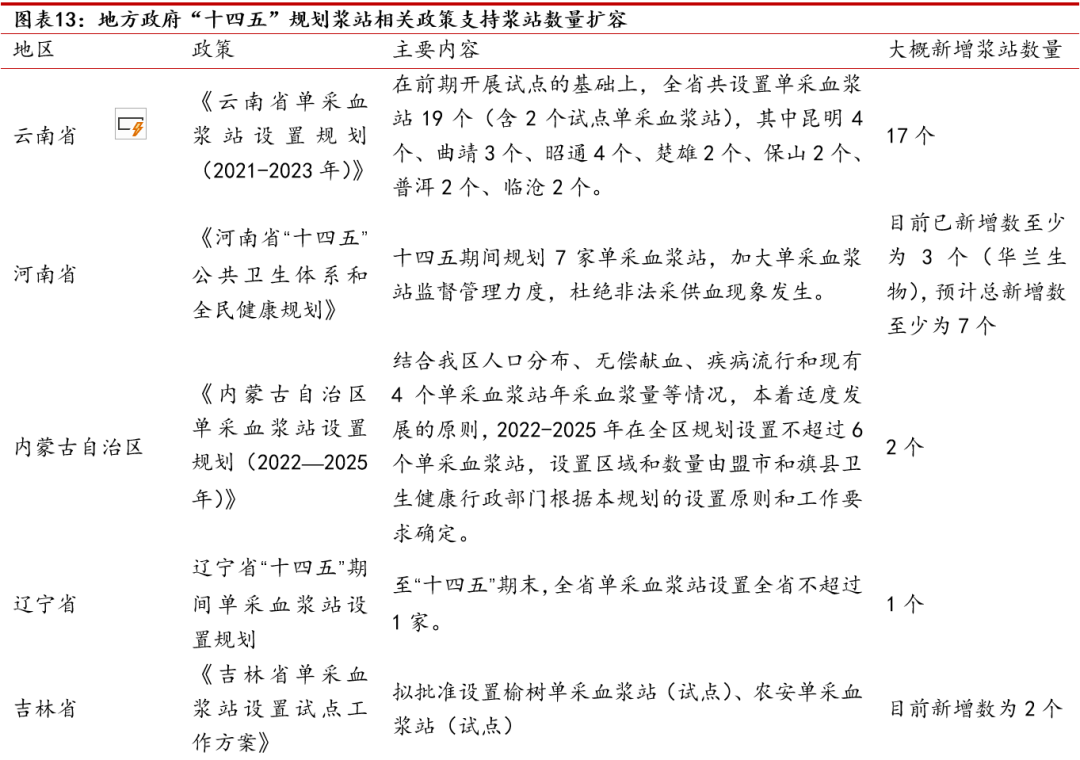

2.2 十四五”规划血制品相关政策支持单采浆站数量扩容

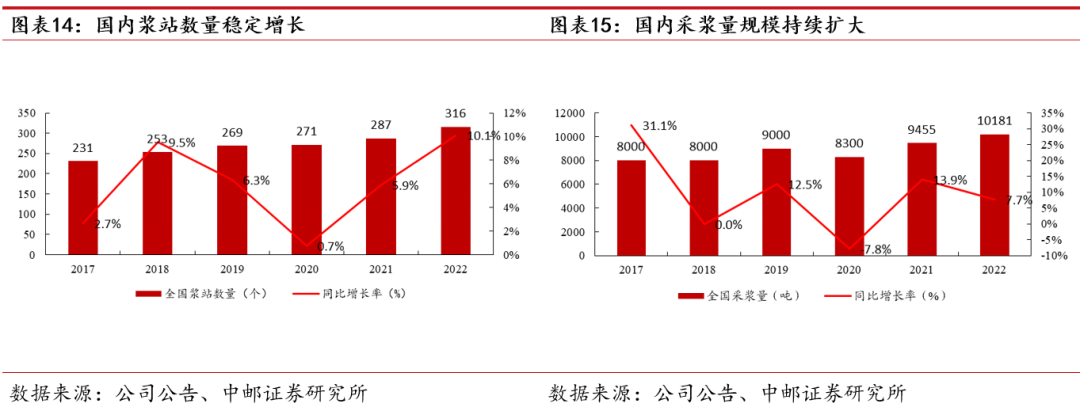

“十四五”期间单采浆站数量有望快速增长,有望打开行业成长空间。从政策文件看,部分省份在“十四五”规划中公布了拟建设的单采血浆站新增数量,如云南省预计新增17个浆站,河南省7个,内蒙古2个,各地政府正大力支持浆站建设。全国范围内,2022年单采浆站数量已达到316家,新增29家,同比增长10.1%,处于2017年以来最高增速水平,浆站数量增长显著提速。我们认为,“十四五”期间单采浆站数量正快速增长,有望打开行业成长空间。

国内采浆量有望增长,改善血液制品供不应求的问题。2022年单采浆站数量为316个,2017-2022年年复合增长率为6.5%,我们预计2023年血浆站数量有望达到330个。而血浆站数量的增长预计带动采浆量的增长,2022年采浆量达到10181吨,2017-2022年年复合增长率为4.9%,我们预计十四五新浆站的建设,2023年有望迎来采浆量兑现期。

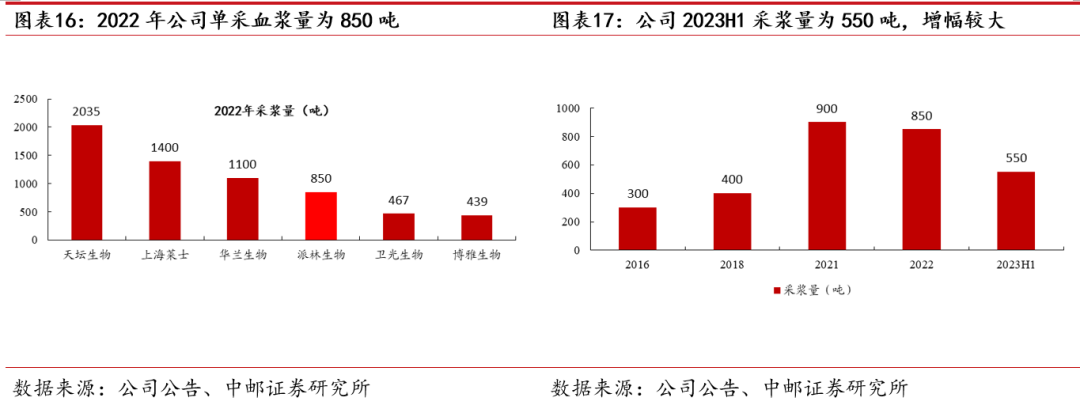

派林生物采浆站数量位列第三,今年采浆量有望破千吨。由于企业规模决定于原料采集规模,原料采集决定于浆站的数量,截至2023年6月30日,在血制品上市公司中,派林生物浆站数量达到38个,位列第三。同时纵观公司采浆量历史,采浆量有较大增长,2016年采浆量突破300吨,2018年突破400吨,2021年突破900吨,2022年受疫情影响,采浆量不及预期。在2023年疫情防控常态化后,上半年采浆量为550吨,远超预期,并且随着在建或者待验收浆站的正式运营,我们预计采浆量在下半年仍有望有较大增长,2023年采浆量有望突破千吨。而采浆量达到千吨级公司只有天坛生物、上海莱士、华兰生物和泰邦生物(已退市),派林生物有望在2023年跻身进入血制品行业第一梯队。

2.3 血制品集采降价温和,不影响出厂价,公司市占率有望提高

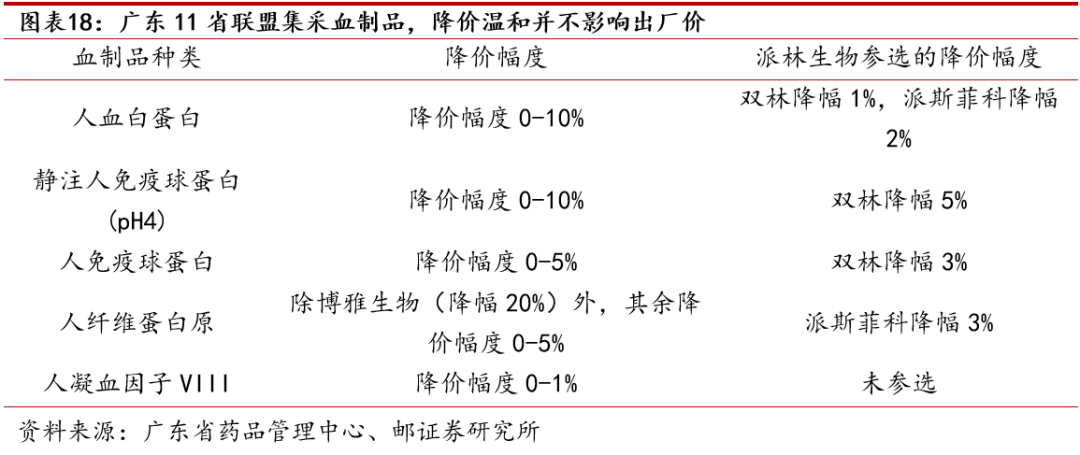

广东11省联盟集采血制品,降价温和并不影响出厂价。2022年3月,广东省牵头山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆生产建设兵团共11个地区发布了《广东联盟双氯芬酸等药品集中带量采购文件》,首次将血制品纳入集采范围,集采品种为5种,分别为人血白蛋白、静注人免疫球蛋白(pH4)、人免疫球蛋白、人纤维蛋白原和人凝血因子VIII,整体降价温和,并且降价损失的利润是经销商的利润,不影响生产商的出厂价格。派林生物在5个品种中中标种类为4种,同时由于公司规模大,中标数量较多,提高了市场的占有率。

公司产品种类位居血制品行业前列,在未来集采中更具优势。截至到2023年6月30日,派林生物产品种类有11种,位居前列,并且国内产品种类数最多的公司为天坛生物,达到14种,派林与之相比相差不多。集中采购是医药行业大趋势,更多地区和更多血制品种类预计纳入集采范畴。派林生物产量多和种类丰富在未来集采中占得优势,有望快速提高市占率。

2.4 海外血制品巨头企业成长史亦是一部并购史,国内国资控股趋势明显

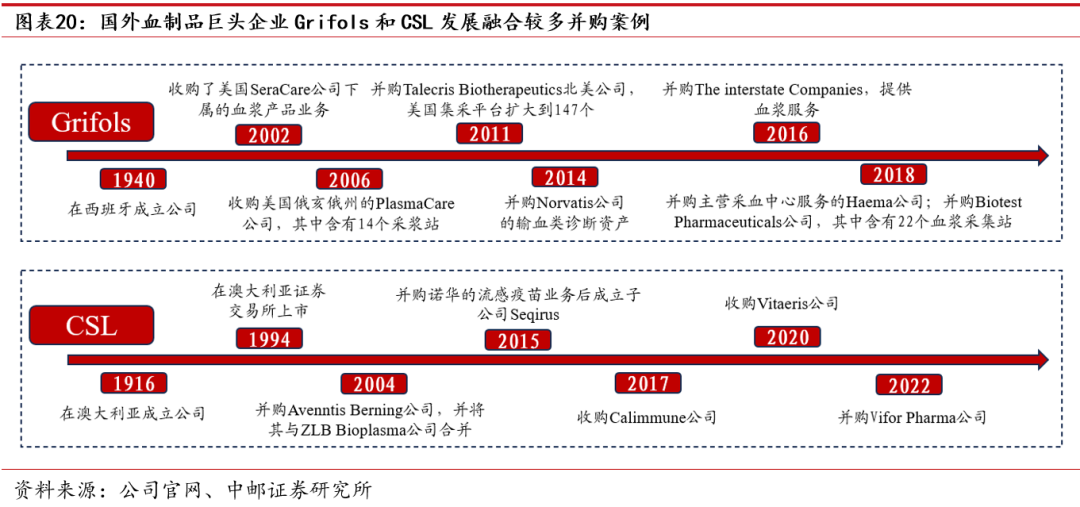

并购是海外血制品巨头企业最常用且是提升市占率的有效手段。国外血制品市场以西班牙基立福(Grifols)、美国百特(Baxalta)和澳大利亚杰特贝林公司(CSL)三家企业为主,形成了寡头垄断的竞争格局,收并购贯穿他们整个发展历史。Grifols和CSL公司成立时间较早,进入千禧年后,整合速度加快,通过收并购提升市占率,扩大自己的商业版图,最终成为国外血制品市场中巨头。此外,Baxalta公司因其市场价值被英国制药巨头Shire公司收购。参考国外成熟市场行业巨头的发展史,中国血制品头部公司亦有望走上市场竞争推动下的并购整合之路。拥有浆站资源、技术领先和规模效益的公司将具备较大优势,行业分化预计日趋加剧。头部企业有望完成对腰、尾部企业的收并购,血液制品行业集中度预计将进一步提高。

央企或者地方国资主导的血制品公司收购趋势明显。中国血制品企业只有不到30家,以央企或者地方国资主导的收并购屡见不鲜,头部企业如天坛生物、博雅生物、派林生物和卫光生物都有国企背景,原因在于国有企业能多方面为血制品企业赋能。未来按照行业发展趋势,行业集中度提升,拥有国资背景的公司有望更具优势。

综上所述,血制品行业除了仍具备高行业壁垒和提价逻辑之外,还有三点新变化。第一、“十四五”规划中新设浆站的增加推动采浆量的提升,血制品行业供给结构有望改善;第二、集采政策不影响出厂商的价格,血制品企业整体受益,但是规模小的血制品企业很难满足集采需求,行业竞争格局预计发生变化;第三、行业整合速度加快,拥有国资背景的企业在整合中预计更具优势。因此,在这些新变化下,采浆量规模、产品的种类以及销售渠道将决定企业在行业中的地位,而派林生物具备较多的采浆站和产品种类等优势,有望跻身行业第一梯队。

三

陕西国资赋能叠加自身优势,公司有望迎来业绩拐点

3.1 陕西国资控股符合行业发展趋势,有望多层次赋能派林生物

他山之石,国际化工巨头成功转型布局生物医药产业已有先例。拜耳原先是一家化学品公司,最具影响力的化学合成药物是阿司匹林,上世纪80年代末期,全球化工行业出现周期性衰退,化工巨头的增长速度大幅下降,利润明显下滑,拜耳开始谋求转型,逐步布局医药产业,经过多次收购相关公司,拜耳实现了从化工品业务向以处方药和OTC为核心的医疗保健业务的转型,成为了制药领域的龙头公司,公司主要业务为农业、制药和个人医疗保健,转型医药产业成功后,拜耳每年的收益都在大幅增长。而巴斯夫公司也是以制造染料起家的化工企业,1900后进军新兴市场,逐步布局生物产业,先是收购拜耳在并购孟山都的框架下剥离的业务和资产,然后收购生物技术企业Isobionics,投资中国合成生物公司恩和生物。从国际化工巨头的经验来看,进入生物医药产业是条具有光明前景的发展之路。

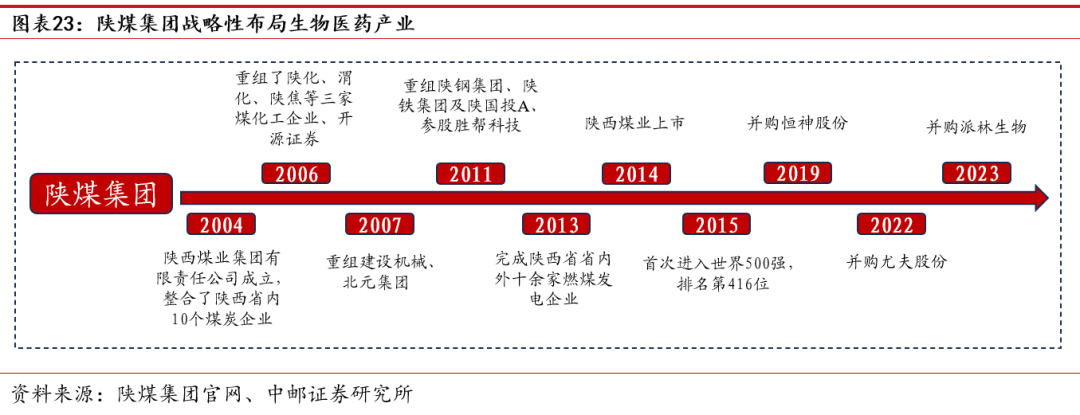

陕煤集团战略性布局生物医药产业,有望打开发展新机遇。陕煤集团成立于2004年,是一家以煤炭为主的资源公司,正积极寻找转型机会。陕煤集团已经完成多次重组和多家企业的并购,于2023年收购派林生物,战略性进入生物医疗行业。派林生物是一家以血浆资源为主的制药公司,两家公司在资源上和发展历程上有很多相似点。另外,陕煤集团是陕西省最大的地方性国有企业,实际控制人为陕西省国资委,可以在管理和资源上多方面赋能派林生物,同时陕煤入股符合血制品行业的发展趋势,借助国外化工巨头企业成功转型的经历,我们预计派林生物有望迎来战略、经营等多方面改善。

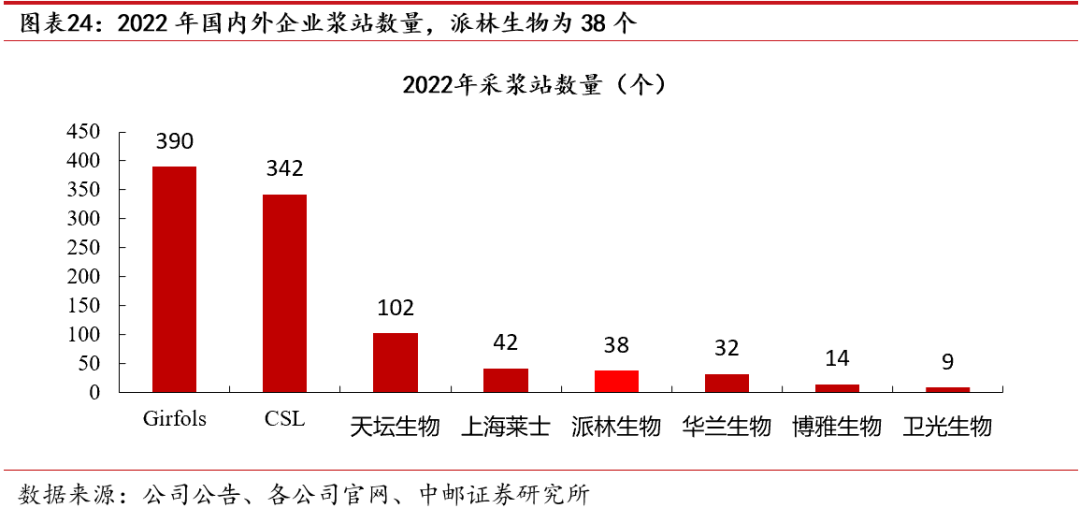

陕煤集团有望为派林生物争取较多浆站资源。血制品企业上游为采浆站和采浆量,采浆站是是血制品公司的根本,决定着采浆量。国外巨头Girfols和CSL公司采浆站数量分别为390个和342个,年采浆量都达到上万吨,而天坛生物拥有102个采浆站,年采浆量为2035吨,位列国产第一,派林生物与他们相比,相差较大。公司在陕煤集团的助力下,采浆站和采浆量有望得到进一步提升。在新增浆站方面,首先,陕西省内共有7个县级市和69个县城,潜在浆站资源丰富,目前仅有4个浆站,后续还有很大的挖掘空间。陕西省“十四五”规划中预计新增10个浆站,而陕煤集团作为陕西省内最大的国有企业,陕煤入主的派林生物预计能拿到较多新增浆站。其次,陕煤集团在甘肃、宁夏和青海都有资本投入,利用资本投入的优势和政府进行沟通,有望进一步拓展新疆站。另外,陕煤集团和湖南、湖北、江西、四川、重庆等长江沿线地区有“煤炭保供+产能置换+常态储煤+物流投资”的战略合作关系,在中部地区,陕煤集团具有很大的影响力。在陕煤集团资源优势下,我们预计派林生物在单采血浆站和年采浆量方面都会取得较大突破。公司也有望利用陕煤集团上市公司的优势,积极寻去行业并购机会,不断扩大采浆量规模。

陕西省国资委成实际控制人后,公司内部有望降本增效。2023Q1-3派林生物管理费用率高达8.8%,高于可比公司,管理费用率在可比公司中较高的原因是两家子公司广东双林和派斯菲科公司分开经营,管理人员较多,造成了管理费用率较高。未来陕煤集团成为实际控制人后,有望提升公司整体管理效率,降低管理费用率。同时,管理效率的提高也能够提高单站采浆量,公司有望推进浆站智数化系统的升级改造,建立统一的标准化流程,促进管理质量和效率的提升,也有望利用大型国企背景持续强化宣传,营造尊重、支持和献浆者的社会氛围。2022年派林生物的单站采浆量的平均水平在22.4吨,低于同行业平均水平,未来单站采浆量有较大的提升空间。

陕煤集团有望为派林生物营销端赋能。2023前三季度派林生物在销售费用率上为14.7%,与可比公司相比较高。陕煤集团的加入,有望通过整合内部资源,在销售端赋能,提高销售人员的学术推广能力,利用资源渠道优势,降低销售费用率。

跟同行对比,公司各项费用率有较大优化空间。在销售费用率、管理费用率、研发费用率、财务费用率、毛利率和净利率指标上,我们将派林生物与同行业天坛生物、博雅生物、卫光生物、上海莱士、华兰生物公司进行了比较,发现销售费用率和管理费用率都高于行业平均值,净利率远低于行业平均值,与可比公司相比,派林生物在各项费用率上均有较大的优化空间。

3.2 2023H1公司采浆量快速提升,业绩拐点显现

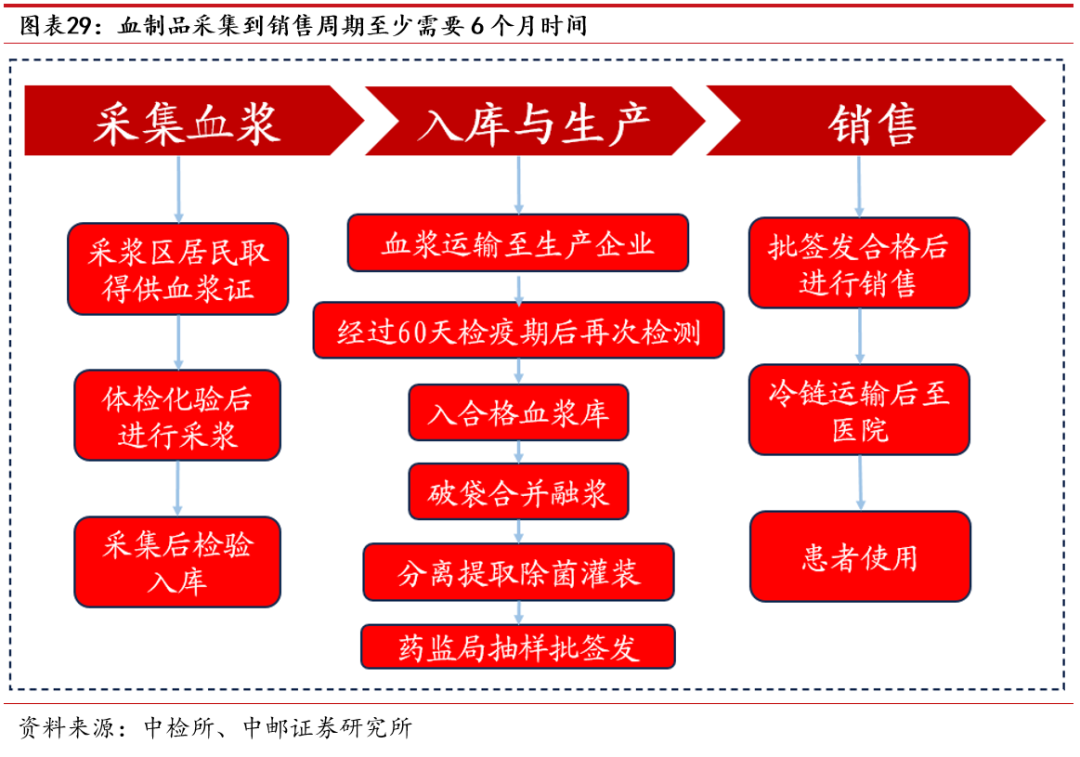

血制品采集到销售周期至少需要6个月时间。采集血浆后,需要经过60天检疫期,再次检验成功后才可以入血浆库,经过一系列工艺操作,生产完毕后,还需要药监局抽样批签发,这个过程最快1-2个月,批签发合格后才能进行销售,所以从血浆采集到进入市场中间过程至少需要6个月时间。2023H1派林生物采浆量达到550吨,远超预期,6个月后,血制品产品营业收入有望有所体现。公司业绩跟采浆量相关度较大,随着2023H1采浆量的大幅提升,我们预计派林生物在2023年下半年迎来业绩拐点。

3.3 在研产品和出海业务有望促进公司进一步发展

3.3.1、公司在研产品有望快速扩充产品数量,提升利润率水平

公司产品数量与国外大型企业仍有较大差距,未来发展空间较大。血液中有150余种蛋白及因子,国外大型企业能够使用层析法分离20多种产品,派林生物能够分离出11种,相比之下,血液综合利用水平较低。同时品种数量的增多,能够提高企业的盈利能力,并且附加值较高的产品能够带来更多的利润。

公司主要产品供不应求,新产品落地有望带来业绩增量。国内最大使用量的血制品是人血白蛋白,存在着供不应求的状态,国内每年需从国外进口白蛋白,进口比例高达60%,白蛋白是公司的主要产品和收入来源之一,随着原料采浆量的增长和集采政策,公司能够进一步占据市场份额。公司的策略是优先院内市场的供应,意味着当白蛋白供大于求时,公司仍能有稳定的市场进行产品消化,我们预计未来白蛋白收入呈现先快速增长后趋于平稳的态势。

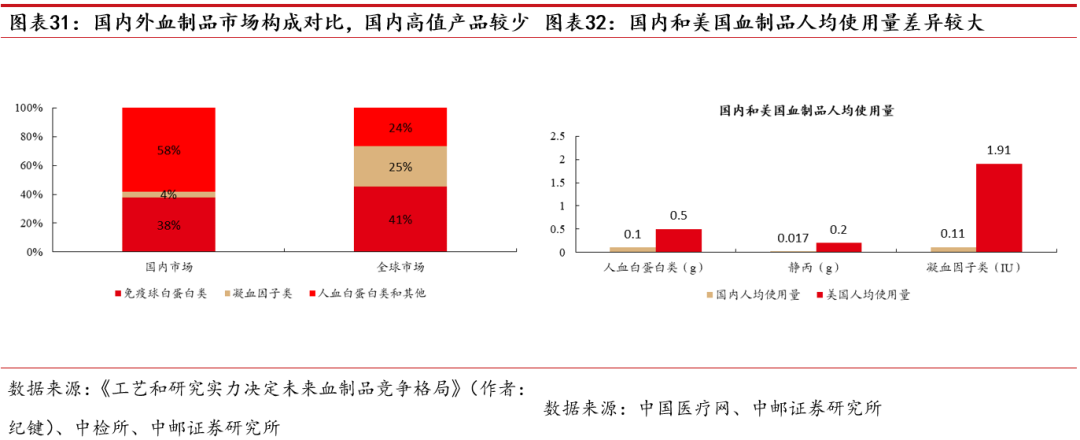

由于临床用药习惯和血液制品的认知程度不同,国内血液制品消费结构与国外市场构成存在较大差异。国内在免疫球白蛋白类和凝血因子类远低于美国水平,并且免疫球白蛋白类和凝血因子类属于高毛利产品,公司在研发端和销售端加大对这些产品的投入,我们预计后期有望通过以下三个产品增加吨浆利润,提高业绩:

(1)静丙随着超适应症使用和出口海外,销售量有望快速提升;

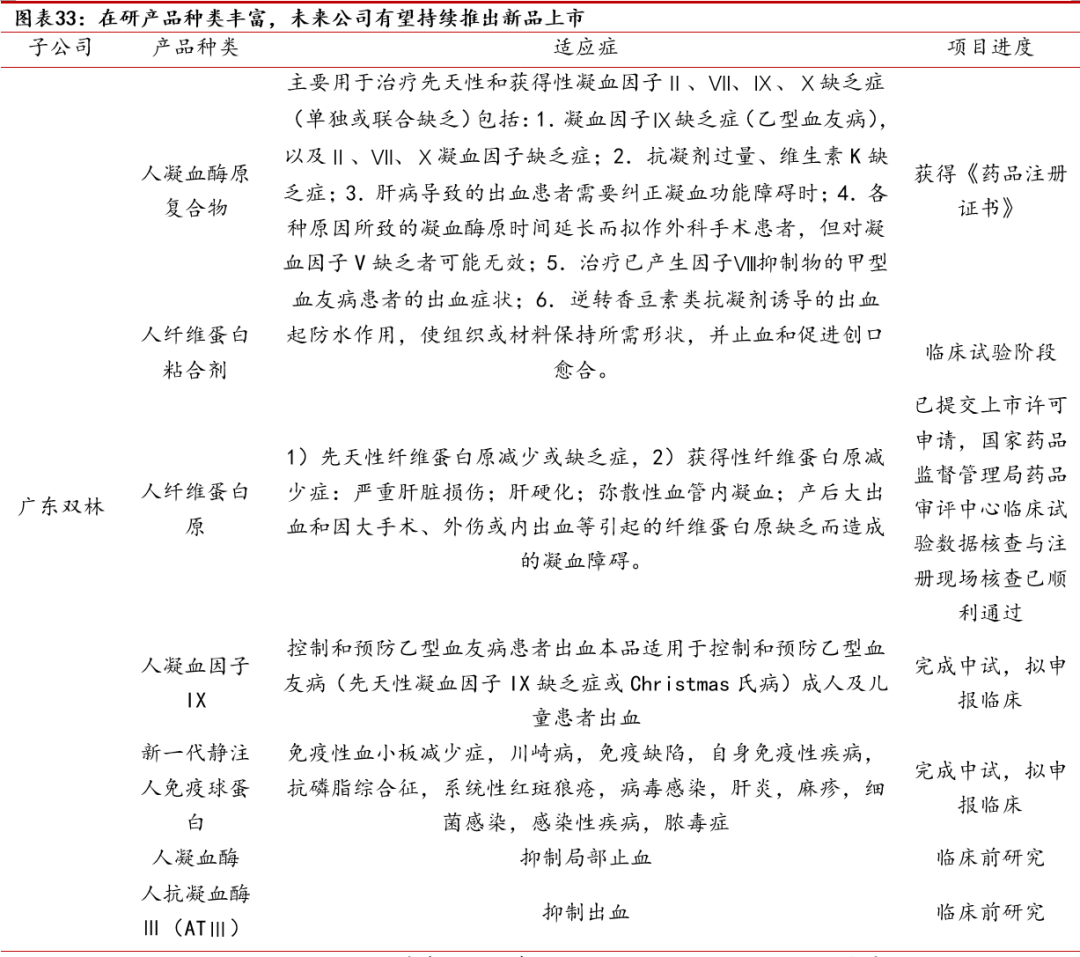

(2)人凝血酶复合物(PCC)获得了《药品注册证书》,丰富了公司产品线,PCC是凝血因子类的一种,属于高毛利产品,有利于增加吨浆利润;

(3)人纤维蛋白原已提交上市许可申请。

3.3.2、公司出海业务快速发展,有望成为公司另一重要增长引擎

产品出海有望成为公司新的业绩增长点。全球血制品供给不足,缺口巨大,为国产血制品公司产品出海提供机遇,2021年派林生物在海外出口实现较大突破,产品静丙在东南亚、巴西等国家紧急使用,为公司拓展了海外渠道,2022年公司实现海外营收1.3亿元,并且考虑到海外静丙价格普遍高于国内,利润端存在一定优势,产品出海能够成为公司新的增长点。未来,公司利用陕煤集团强化销售网络,积极尝试拓展海外市场,利用国家“一带一路”政策积极在海外国家和地区实现产品注册并落地。

四

盈利预测与投资建议

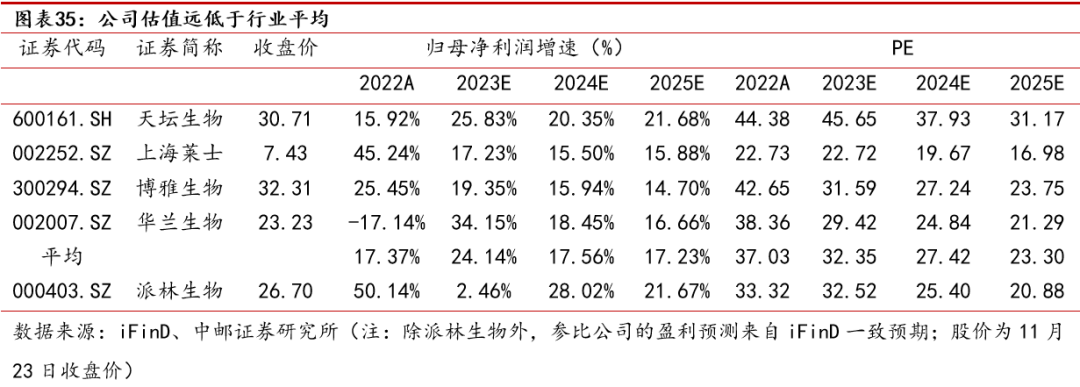

我们认为公司业绩驱动因素包含以下几个方面:第一、随着陕煤集团入主,带来陕西省及沿长江省份新开浆站资源,公司浆站数量有望快速提升;第二,在存量浆站,随着献血人群数量提升,单采浆站采浆量逐年增长;第三是公司高附加值新产品数量增加,如广东双林人凝血酶原复合物上市、派斯菲科人凝血酶原复合物未来申请上市,高附加值产品的持续推出,有望带来公司整体毛利率提升;第四,陕煤集团入主后,有望通过公司内部治理,提升公司运营效率,降低各项费用率,带来净利润水平的提升。自2023年初放开后,浆站采血业务全面恢复,叠加新建浆站的投产,假设2023-2025年公司采浆量分别达到1102吨、1249吨、1353吨,吨浆收入恢复至2022年之前水平,预计营业收入分别为24.5/29.5/33.9亿元,归母净利润分别为6.0/7.7/9.4亿元,对应EPS分别为0.82/1.05/1.28元,当前股价对应PE分别为32.52/25.40/20.88倍。我们选取了同为生物制品的天坛生物、上海莱士、博雅生物和华兰生物作为对比公司,预计2023-2025年公司估值与同类公司相比有一定优势。考虑到公司未来浆站资源、采浆量有较大提升空间,新产品逐步落地,公司有望跻身国内血制品行业第一梯队。首次覆盖,给予“买入”评级。

风险提示

采浆量不及预期风险;产品销售不及预期风险;新品上市不及预期风险。