来源 :青山隐士2026-04-14

2026年4月13日,许继电气盘中触及跌停,核心导火索正是公司4月10日发布的2026年一季报,这份“增收不增利、净利润近乎腰斩”的成绩单,直接引发市场对公司盈利恶化的担忧,拖累股价大幅下探。

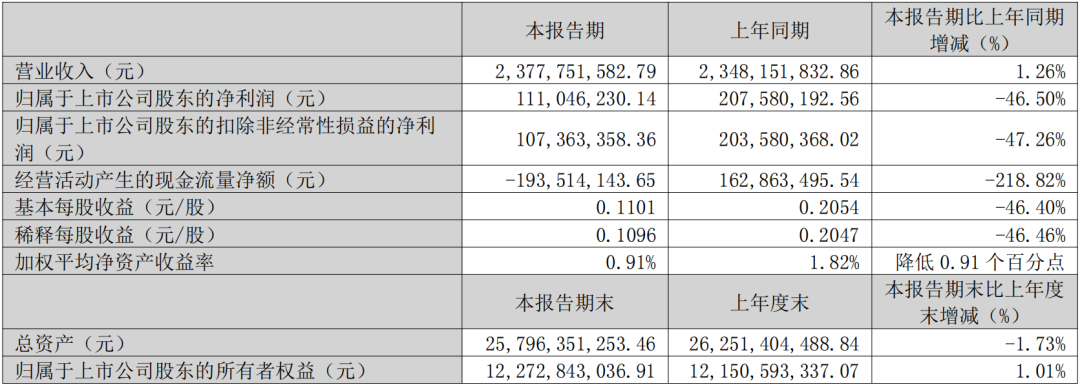

2026年第一季度,许继电气实现营业收入23.78亿元,同比仅微增1.26%;而归属于上市公司股东的净利润1.11亿元,同比大幅下滑46.50%,扣除非经常性损益后的净利润同比降幅更是达到47.26%,核心盈利指标全面走弱,显著低于市场预期。

本文将对许继电气2026年一季报展开深度解析,厘清其盈利大幅下滑究竟是公司自身经营问题,还是行业共性压力所致。

一、毛利率大幅下滑

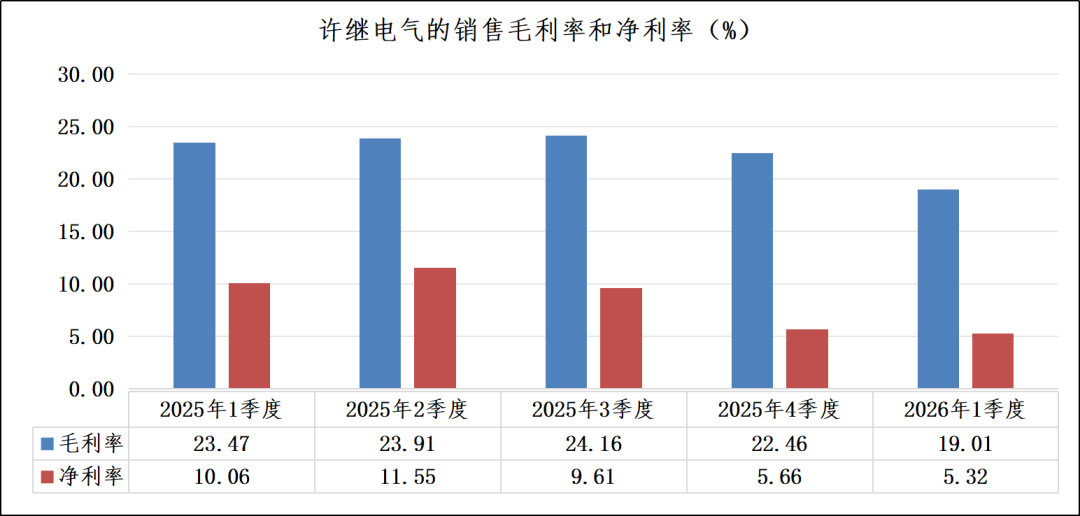

毛利率下行是本次净利润大跌的核心首要原因,直接击穿公司盈利基本盘。

经测算,2026年一季度公司综合毛利率为19.01%,上年同期毛利率为23.47%,单季度毛利率同比大幅下降4.46个百分点。拆分数据可见,公司营业成本同比增长7.16%,增速远超营业收入1.26%的微增水平,成本端刚性上涨与产品端市场价格下降形成双向挤压。

财报原文明确标注,营业利润、利润总额、净利润同步大幅下滑,核心原因均为部分产品受市场价格下降导致毛利率降低,主业盈利空间被大幅压缩,成为利润腰斩的最关键推手。

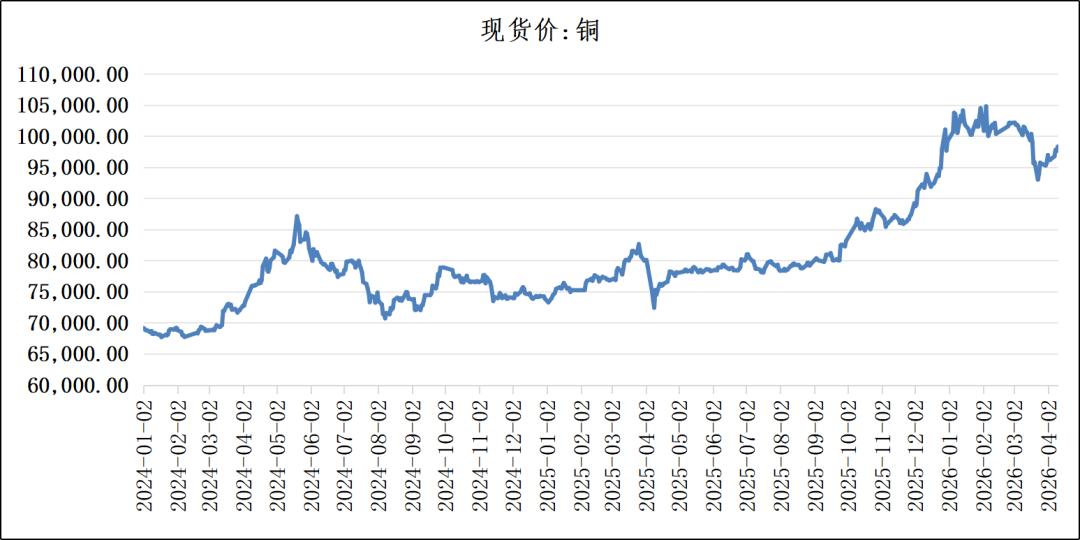

从成本端来看,铜、铝等有色金属是许继电气生产变压器、开关柜、智能电网设备的核心原材料,在公司营业成本中占比极高,原材料价格波动对盈利水平影响极为敏感。从现货价格走势来看,从2025年12月至今,国内电解铜现货上涨12.5%,原材料价格上涨,直接推高公司采购成本。

与此同时,电网设备行业竞争加剧,国网集采等下游招标环节价格压力持续加大,公司无法将原材料涨价成本完全向下游传导,形成“成本端大幅上涨、售价端难以提价”的双向挤压,直接吞噬了公司核心盈利空间,成为毛利率大幅下滑、净利润近乎腰斩的最关键因素。

二、期间费用率小幅上行

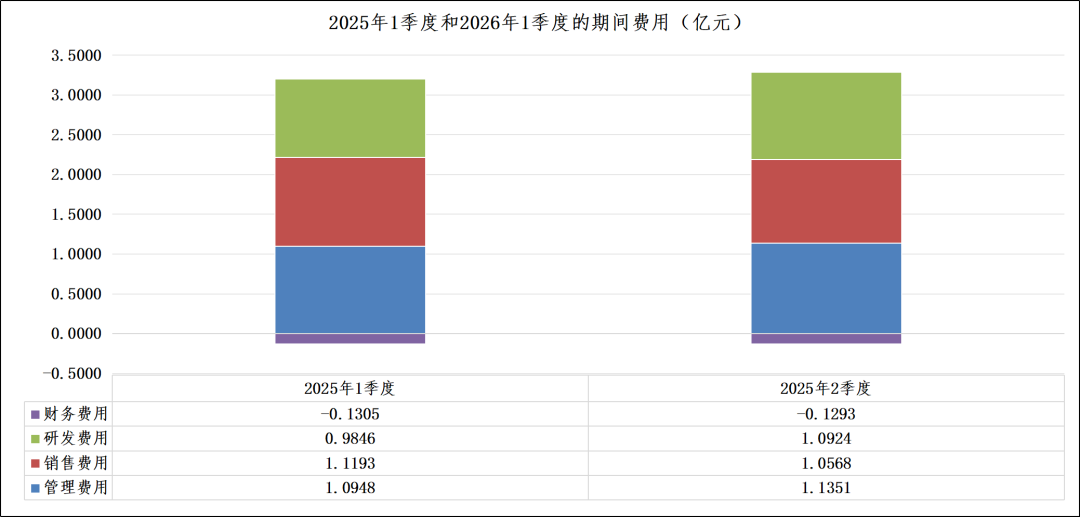

在毛利率大幅缩水的基础上,期间费用率小幅上行,形成利润的二次侵蚀,加剧了业绩下滑幅度。

2026年一季度,公司销售、管理、研发、财务四项期间费用合计3.16亿元,期间费用率13.27%;上年同期期间费用合计3.07亿元,费用率13.07%,费用率同比提升0.20个百分点。结构上,研发费用同比增长10.95%是费用端主要增量,体现公司研发投入刚性;管理费用小幅增长、财务费用收益边际收窄,叠加销售费用降幅有限,整体费用端未能对冲毛利率下滑的冲击。

此外,公司其他收益同比减少28.6%,从去年同期的3037万元下降至今年一季度的2169万元。

三、小结

许继电气2026年一季度业绩不及预期,核心症结是主业毛利率断崖式下滑,产品价格下行、成本上涨双重挤压,直接导致核心利润大幅缩水;期间费用率边际抬升、其他收益减少则起到了放大效应,最终造成净利润近乎腰斩。

营收微增印证公司业务规模保持稳定,并未出现需求端萎缩,但盈利质量显著恶化、经营现金流由正转负,反映出公司面临产品定价承压、采购支出增加的经营压力。后续公司业绩修复,核心依赖于产品市场价格企稳、成本端有效管控,以及费用效率的进一步优化。

综上可见,许继电气2026年一季度业绩大幅下滑,本质是上游铜铝等大宗商品涨价引发的全行业成本冲击,叠加电网设备集采竞争加剧的行业共性压力共同作用的结果,并非公司自身经营管理出现实质性恶化。

当前市场最为核心的疑问在于:许继电气遭遇的盈利困境,是否会在正泰电器等同类企业身上重演?尽管电网设备赛道内企业共同面临铜、铝等原材料涨价带来的行业性成本压力,但受业务结构、成本管控能力及盈利基础差异影响,不同公司的业绩表现或将出现明显分化。

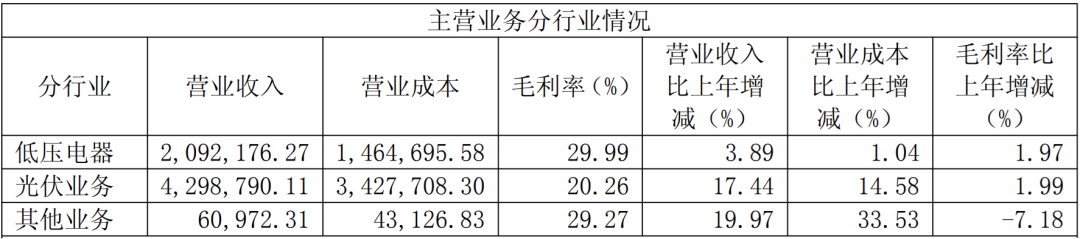

以正泰电器为例,其业绩虽同样面临一定压力,但得益于“低压电器+光伏”双主业协同布局,整体抗风险能力显著优于单一业务模式。公司低压电器板块客户结构分散,在成本传导与产品定价上具备更大调整空间;光伏及储能业务与铜铝等原材料价格关联度较低,可有效对冲单一业务的盈利波动,为整体业绩提供稳定缓冲。因此,其出现类似许继电气式业绩大幅下滑的概率较低。从子公司层面来看,正泰电源一季度归母净利润同比下降17.83%,下滑幅度明显小于许继电气,也从侧面印证了其业务结构的韧性。