来源 :畅谈汽车2026-05-06

投资要点:

潍柴动力发布2026年一季报,重卡行业高景气助公司营收同比增长:2026年第一季度公司营收625.6亿元,yoy+8.9%,归母净利润30.85亿元,yoy+13.8%,扣非归母净利润29.9亿元,yoy+20.25%。2026年第一季度,商用车用内燃机行业销量75.1万台,同比增长11.6%,行业景气延续,公司发动机销量22.1万台,同比增长1.8%;公司重卡整车销量4.95万辆,同比增长15.3%。

公司费用控制有力叠加KION净利润扭亏为盈,实现归母净利润同比增长。2026年第一季度,公司毛利率21.4%,同比减少0.8pct。公司销售/管理/研发费用率分别为4.8%/4.6%/3.2%,分别同比-0.8/-2.5/-0.3pct,费用控制优化显著。2026Q1少数股东损益约8.97亿元,同比增长707.6%,凯傲2026Q1净利润预计接近0.95亿欧元,同比扭亏为盈。

电力能源业务进入快速兑现期,潍柴动力向新能源、国际化、高端化转型,前景光明。公司凭借在数据中心发电设备、固体氧化物燃料电池等业务的技术沉淀与市场积累,潍柴动力成功构筑起多方位的电力能源新格局,正借行业东风迎来业务高速增长的关键机遇期。2026年Q1,公司电力能源产品销量突破3万台,同比增长21%,大缸径发动机销量超3000台,同比增长21%,其中AIDC电源用大缸径发动机销量攀升至500余台,同比增长超240%,迈入快速兑现期。

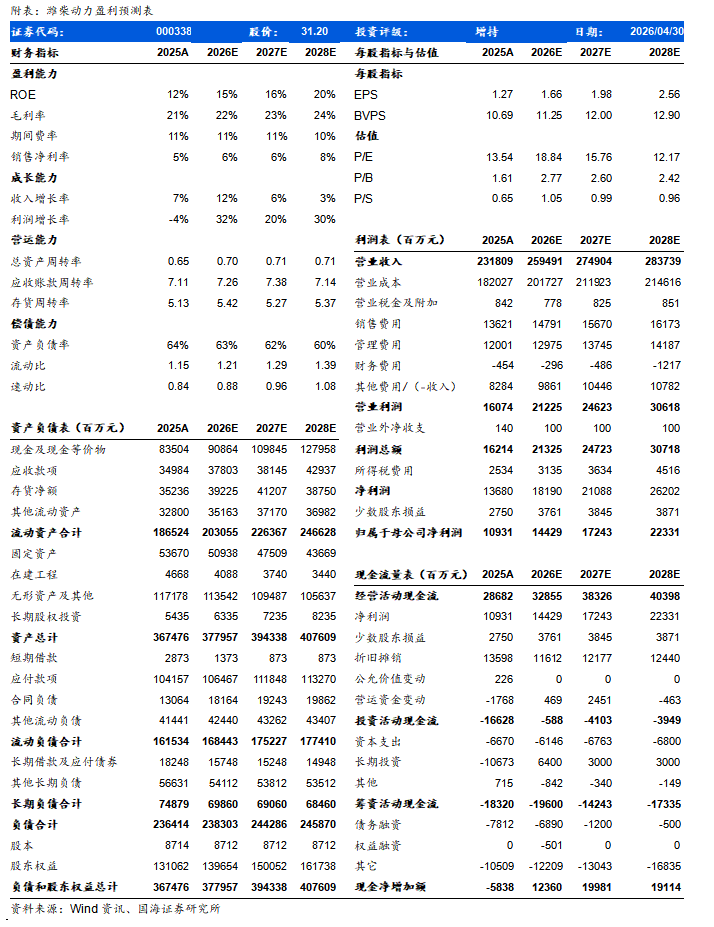

公司正从传统动力系统供应商向“高端动力+能源解决方案提供商”转型,AIDC电源业务有望成为中期业绩增长与估值提升的核心变量。在数据中心电力基础设施景气上行与重卡行业周期回暖的共振下,公司进入新一轮成长周期,估值体系有望迎来重构。我们预计公司2026-2028年实现营业收入2595、2749与2837亿元,同比增速+12%、+6%与+3%;实现归母净利润144、172与223亿元,同比增速+32%、+20%与+30%;EPS为1.66、1.98与2.56元,对应当前股价的PE估值分别为19、16与12倍,维持“增持”评级。

风险提示

国内重卡市场复苏不及预期;补贴政策效果不及预期;公司国内市场市占率提升不及预期;天然气价格提升超预期;柴油价格下降超预期;排放标准切换超预期;海外市场拓展不及预期;全球地缘政治风险超预期。

潍柴动力-盈利预测表: