来源 :朝阳永续2025-09-11

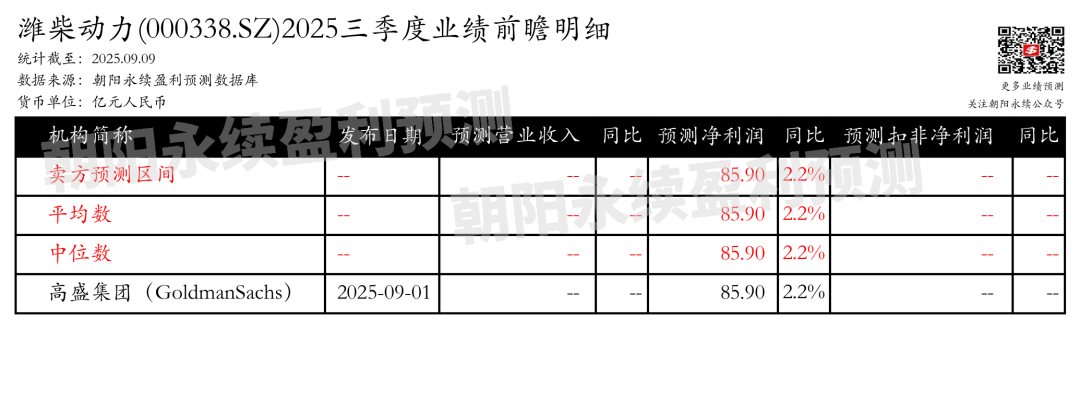

1. 潍柴动力第三季度业绩预期怎么样?

截至目前,根据朝阳永续季度业绩前瞻数据:

预期公司Q3净利润29.46亿元,同比变动18.0%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 潍柴动力最新卖方观点

西南证券认为:潍柴动力发布半年报,2025年上半年实现营业收入1131.5亿元,同比增长0.6%,归母净利润56.4亿元,同比下降4.4%。公司维持高比例分红政策,中期每10股派发现金红利3.58元,分红比例提升至57%。盈利能力加强,毛利率达22.2%,同比提升0.4个百分点。发动机出口收入高增长,数据中心发动机表现亮眼,累计销售近600台,同比增长491%,对应收入25.2亿元,同比增长73%。重卡市占率提升至13.5%,新能源重卡销量突破1万辆,同比增长255%。雷沃收入/利润保持增长,海外产业势头强劲,美国PSI电力系统业务实现营业收入3.3亿美元,同比增长59%,净利润0.7亿美元,同比增长145%。

分业务来说:

1)发动机出口业务:发动机直接出口3.7万台,同比增长14%,实现收入41.4亿元,同比增长54%。

2)数据中心发动机业务:累计销售近600台,同比增长491%,对应收入25.2亿元,同比增长73%。

3)重卡业务:陕重汽重卡销量7.3万辆,同比增长14.6%,市占率提升至13.5%。

4)新能源重卡业务:销量突破1万辆,同比增长255%。

5)雷沃业务:营收98.6亿元,同比增长0.6%,净利润5.7亿元,同比增长2.3%。

6)海外业务:美国PSI电力系统业务实现营业收入3.3亿美元,同比增长59%,净利润0.7亿美元,同比增长145%。

国海证券认为:潍柴动力2025年中报显示,上半年营收1131.5亿元,同比增长0.6%,归母净利润56.4亿元,同比减少4.4%。若考虑KION效率计划计提影响,归母净利润约为61.3亿元,同比增长3.8%。公司拟每10股派息3.58元,分红比例为56.8%。重卡整车、大缸径发动机与动力电池业务表现突出,其中M大缸径发动机销量同比增长41%,数据中心用销量同比增长491%,动力电池销量同比增长91%。陕重汽重卡销量同比增长约15%,优于行业水平。陕重汽和KION展现同比增长,其中KION净利润同比增长约8%,陕重汽收入同比增长5%,净利润同比增长14%。2025年Q2归母净利润同比减少主要受销售费用、公允价值变动等因素影响。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)