来源 :慧聪化工网2026-04-13

4月10日晚,东方盛虹公告称,其三级全资子公司连云港虹科新材料与连云港徐圩新区管委会签署意向协议,拟投资133.3亿元建设芳烃产业链提质增效项目,涵盖TDI、HDI、PC等10套核心装置。

负债率超80%的“逆周期”豪赌

此次投资的主体是东方盛虹三级全资子公司虹科新材料,项目规划不仅包括传统的双酚A(24万吨/年)、烧碱(24万吨/年)等基础化工品,更直指高附加值的聚氨酯产业链核心——15万吨/年TDI和5万吨/年HDI(脂肪族二异氰酸酯)。

财务数据显示,东方盛虹目前正面临巨大的资金压力。截至2025年三季度,总资产约2128亿元,总负债高达约1751亿元,资产负债率攀升至82.3%。在如此高的杠杆下抛出百亿级投资,无疑是一场“走钢丝”般的豪赌。不久前,东方盛虹发布业绩预告,预计2025年实现盈利1-1.5亿元,同比扭亏为盈。随着1600万吨/年炼化一体化项目运行趋于平稳,叠加原油价格中枢下行带来的成本红利,东方盛虹终于扭亏为盈。

TDI战场:挑战万华化学的全球霸权

从项目规划来看,东方盛虹此次扩产带有鲜明的“对标全球龙头”色彩。在TDI领域,中国早已是全球供应的核心。目前,万华化学凭借147万吨/年的总产能(含福建项目)雄踞全球第一,市占率超过40%;科思创则以约89万吨/年的产能紧随其后。随着欧洲巴斯夫及日本东曹等老旧产能的逐步关停,全球TDI供应的“重心”正在剧烈东移。2025年中国TDI出口量高达55.65万吨,同比激增51.83%,填补了全球巨大的市场缺口。

东方盛虹此时切入15万吨/年的TDI产能,虽然在体量上尚无法与万华化学抗衡,但足以使其跻身国内TDI供应的第二梯队。依托连云港徐圩新区的炼化一体化优势,东方盛虹能够实现从上游芳烃到下游TDI的垂直整合,这种“全产业链”成本优势将是其挑战行业旧有格局的最大筹码。

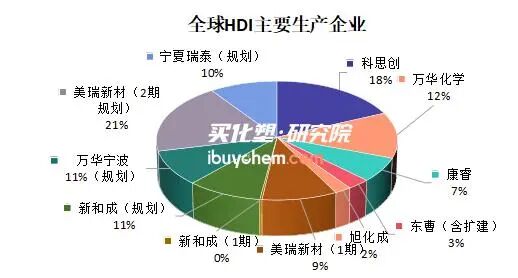

HDI赛道:拥挤的蓝海与未来的国产替代

相比于TDI的寡头垄断,HDI(六亚甲基二异氰酸酯)赛道目前正处在“群雄逐鹿”的爆发前夜。HDI作为高端涂料、胶粘剂的核心原料,具有极其优异的耐黄变性能。过去,这一市场长期被科思创、康睿等外资巨头把控。但这一格局正在被中国化工企业的扩产狂潮彻底改写。2025年,万华化学在收购康睿后,HDI产能跃居全球第一,且仍有10万吨/年项目在建。与此同时,美瑞新材现有产能已达10万吨/年,远期规划更是剑指30万吨/年;2026年初,江苏扬农也携10万吨/年HDI项目环评公示强势入局。

据买化塑研究院统计,目前中国规划的待投产HDI产能合计已超过50万吨。这意味着,未来几年中国将从HDI的进口国转变为绝对的出口强国。东方盛虹规划的5万吨/年HDI装置,虽然在这一轮扩产狂潮中并非最大,但结合其配套的TDI和PC(聚碳酸酯)项目,其战略意图非常明显,通过“芳烃-异氰酸酯-新材料”的全链条布局,构建一个闭环的化工新材料生态圈。这不仅是为了卖原料,更是为了向下游的新能源汽车涂料、高端光学材料等领域延伸。

东方盛虹的这一百亿投资,是一场关于“未来”的豪赌。对于行业而言,东方盛虹的入局意味着聚氨酯材料领域的竞争将进入“下半场”。不仅是万华化学与科思创的较量,随着盛虹、华鲁恒升、美瑞等新玩家的加入,全球异氰酸酯市场的定价权和话语权正在不可逆转地向中国转移。