来源 :申万宏源债券2024-03-27

来者犹可追

来者犹可追

――2024年城投债春季投资策略

摘要

主要观点

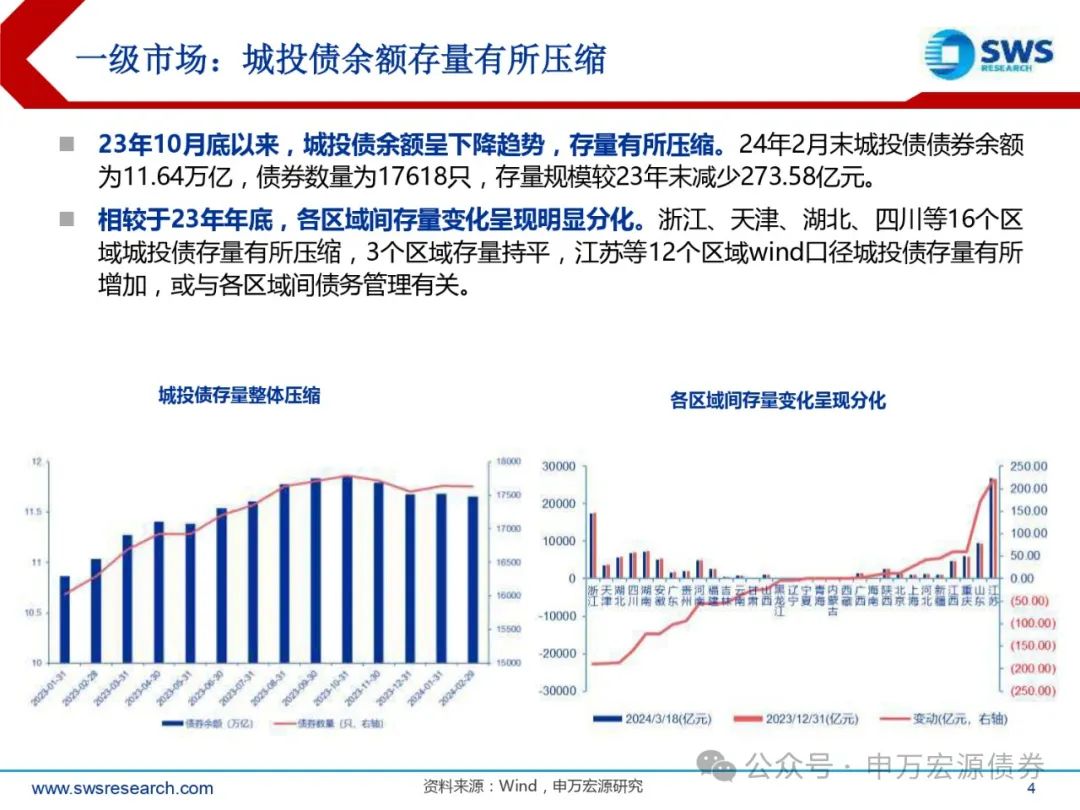

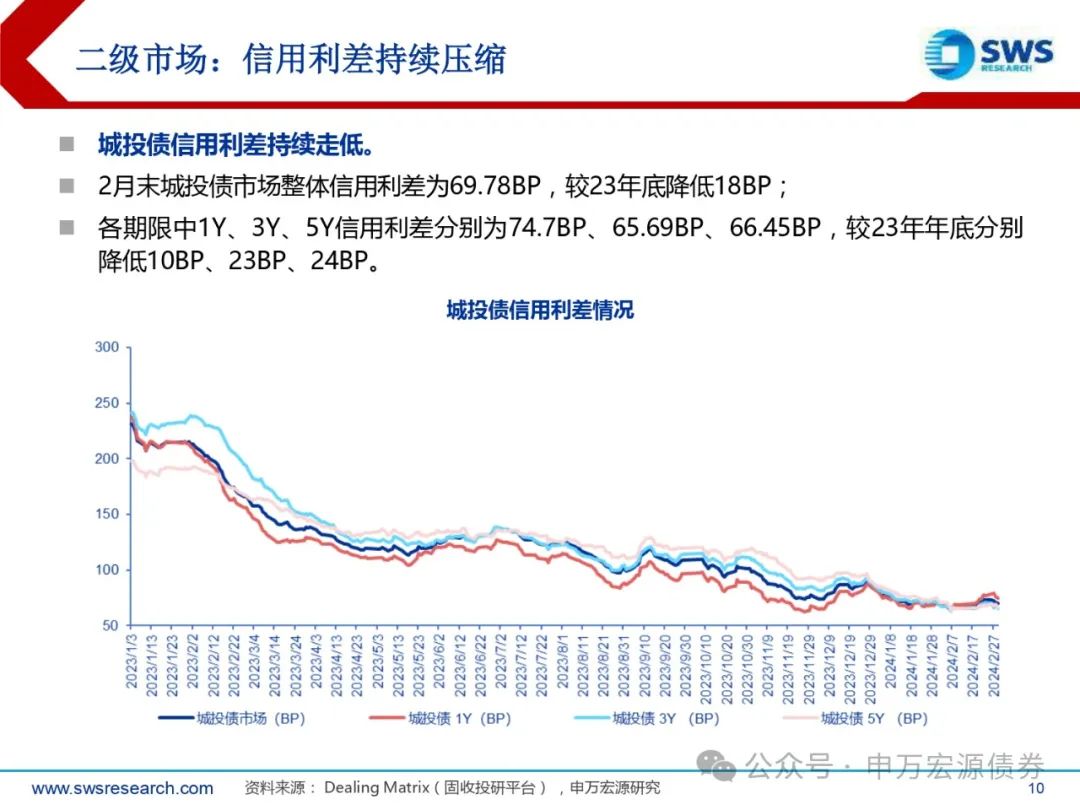

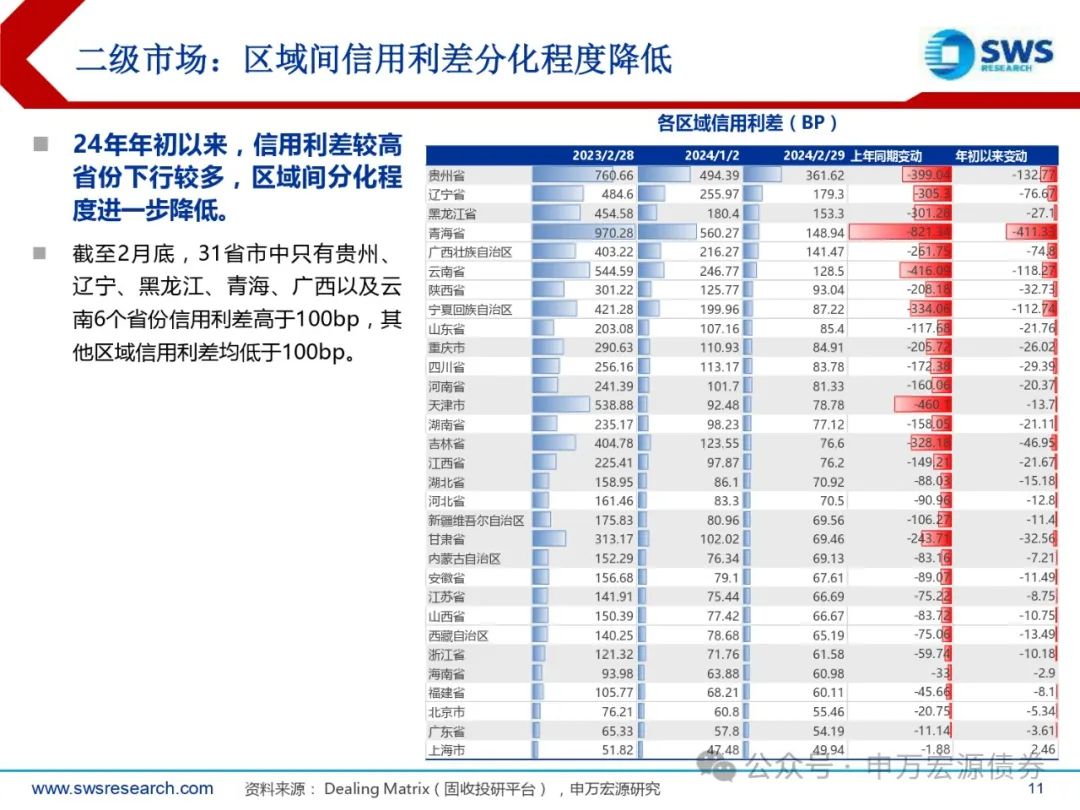

24年年初以来,化债背景下城投行情演绎迅速:1)城投债债券市场存量收缩,24年2月末城投债债券余额为11.64万亿,债券数量为17618只,存量规模较23年末减少273.58亿元。相较于23年年底,各区域间存量变化呈现明显分化。浙江、天津、湖北、四川等16个区域城投债存量有所压缩,3个区域存量持平,江苏等12个区域wind口径城投债存量有所增加,或与各区域间债务管理有关。2)城投债信用利差持续走低。2月末城投债市场整体信用利差为69.78BP,较23年底降低18BP;各期限中1Y、3Y、5Y信用利差分别为74.7BP、65.69BP、66.45BP,较23年年底分别降低10BP、23BP、24BP。3)信用利差较高省份下行较多,区域间分化程度进一步降低。截至2月底,31省市中只有贵州、辽宁、黑龙江、青海、广西以及云南6个省份信用利差高于100bp,其他区域信用利差均低于100bp。

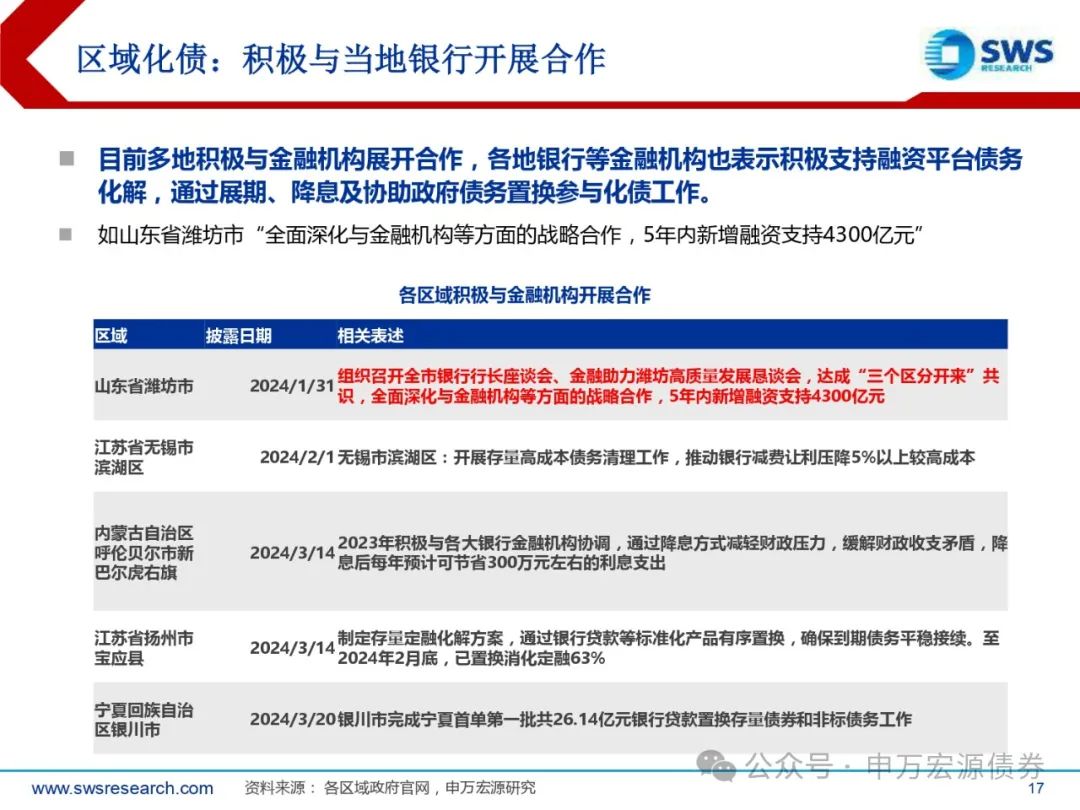

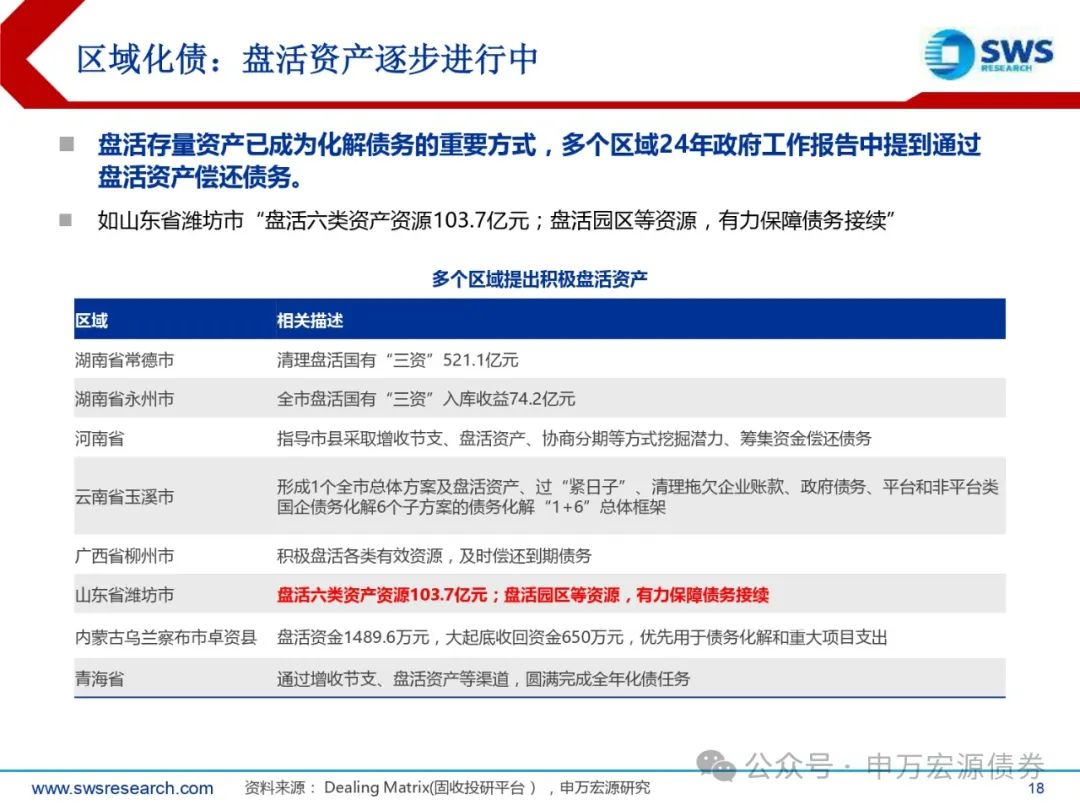

化债政策目前已取得积极效果。发行特殊再融资债进行存量债务置换工作已经落地。截至3月15日,全国已有29地公告发行特殊再融资债,发行特殊再融资债券总额为14627.12亿元;各区域中,在本轮化债中,多个地区积极争取获得隐性债务化解试点地区。整体来看,各区域化债成果显著。1)风险等级下降方面,如湖北黄冈市实现退橙、内蒙古包头市实现市本级债务退出红色等级、江苏全省债务率保持绿色区间等;2)成本降低方面,多个区域表示综合融资成本有所下降。如湘潭市市本级债务穿透后银行资金占比达90%以上,成本降至4%以下、盐城市融资成本在上年度大幅下降的基础上再降49个BP。后续特殊再融资债仍有空间。2023年全国地方政府债务限额为421674.3亿元,截至2023年12月末,全国地方政府债务余额407373亿元, 24年特殊再融资债空间仍有1.43万亿。此外,继续关注金融化债的相关政策推进。

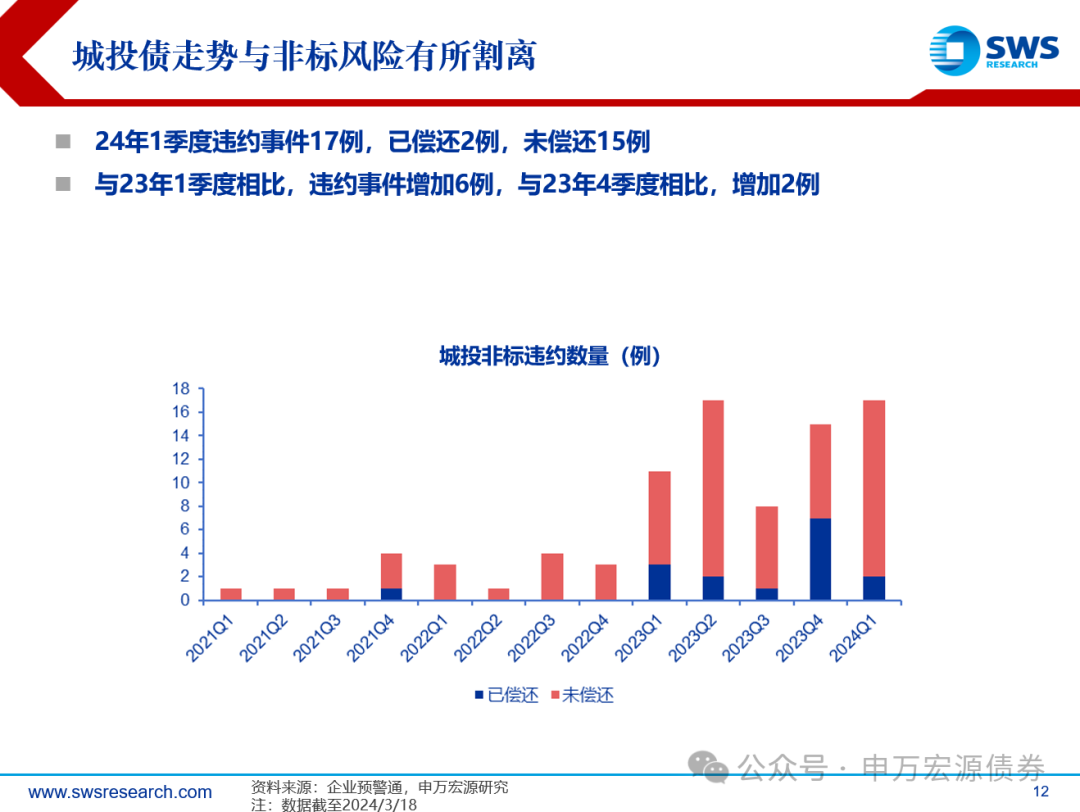

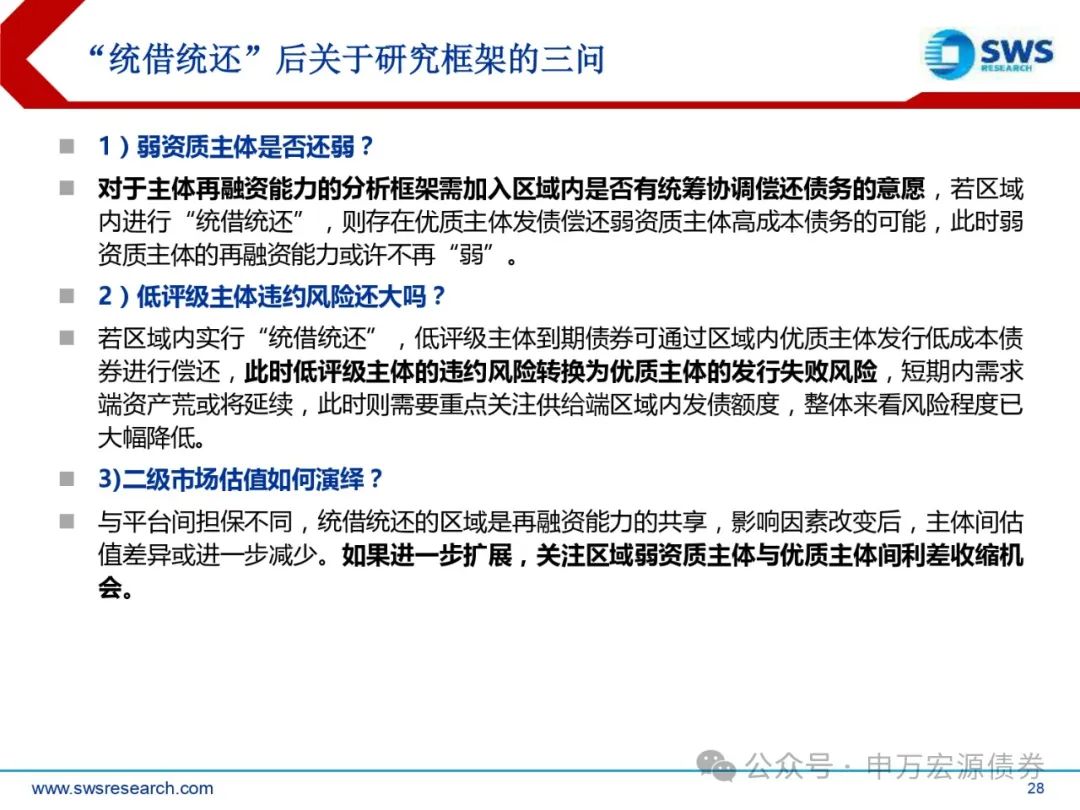

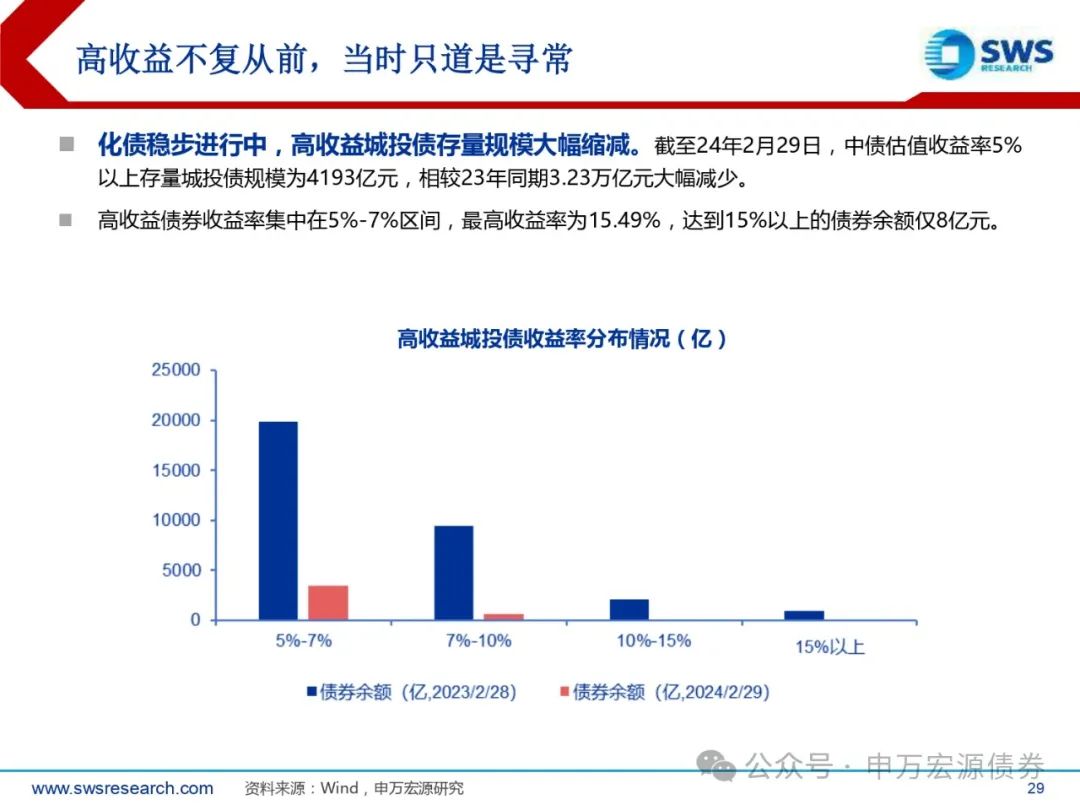

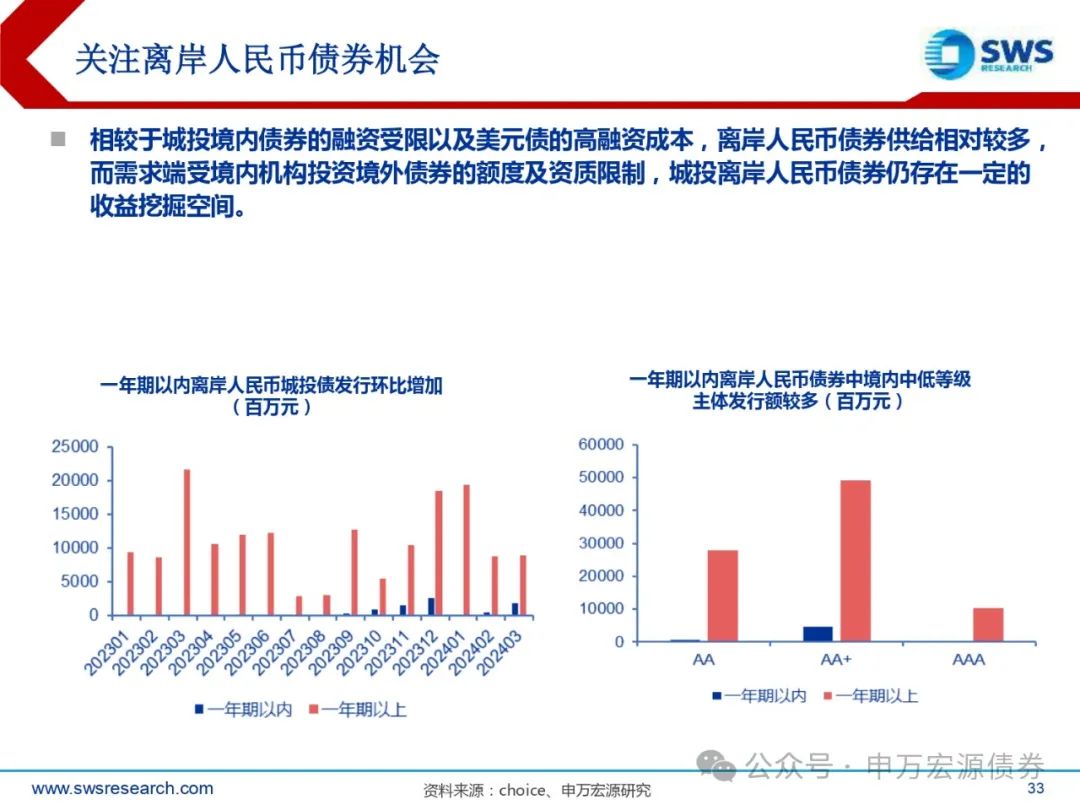

高收益不复从前,当时只道是寻常。化债稳步进行中,高收益城投债存量规模大幅缩减。截至24年2月29日,中债估值收益率5%以上存量城投债规模为4193亿元,相较23年同期3.23万亿元大幅减少。高收益债券收益率集中在5%-7%区间,最高收益率为15.49%,达到15%以上的债券余额仅8亿元。分区域来看,高收益城投债存量主要集中在贵州省及山东省,规模分别为1294亿元及964亿元,相较于23年底山东省2336亿、贵州1750亿,山东省高收益债存量已大幅降低;四川省、广西壮族自治区高收益债存量超过300亿,其次云南省、重庆、天津、湖南省、江西省超过100亿。来者犹可追,从三条思路继续挖掘城投债投资机会:1)“统借统还”区域弱资质主体与优质主体间利差收缩机会;2)东部经济较发达区域中债务压力较大重点城市的化债空间;3)城投离岸人民币债券的收益挖掘机会。

风险提示:数据提取口径出现偏差;化债政策力度不及预期;部分区域出现超预期违约风险事件等。