10月30日,中兴通讯港股一度跌超12%,最低报34.66港元。

10月28日晚间,中兴通讯发布最新业绩报告,第三季度营收为289.67亿元,同比增长5.11%;净利润为2.64亿元,同比下降87.84%。前三季度营收为1005.2亿元,同比增长11.63%,净利润为53.22亿元,同比下降32.69%。扣非净利润分别为38.79亿元,较上年同期减少30.19亿元,同比下降幅度分别为43.77%,扣非净利润的下降幅度更大,公司主营业务盈利能力减弱明显。

2025年前三季度,在营业收入增长的情况下,中兴通讯的销售费用、管理费用分别为62.53亿元、28.84亿元,分别较上年同期减少1.27亿元、3.48亿元;公司研发费用为178.14亿元,同比减少8.27亿元。

近乎“暴雷”的利润表现,迅速引发市场震动。10月29日,中兴通讯A股盘中一度下跌9.72%,当日收跌6.46%。

财报深见

撇开收入、利润、成本等这些直接表达业绩的指标,从财务数据更深层次挖掘业务本身风险特征。

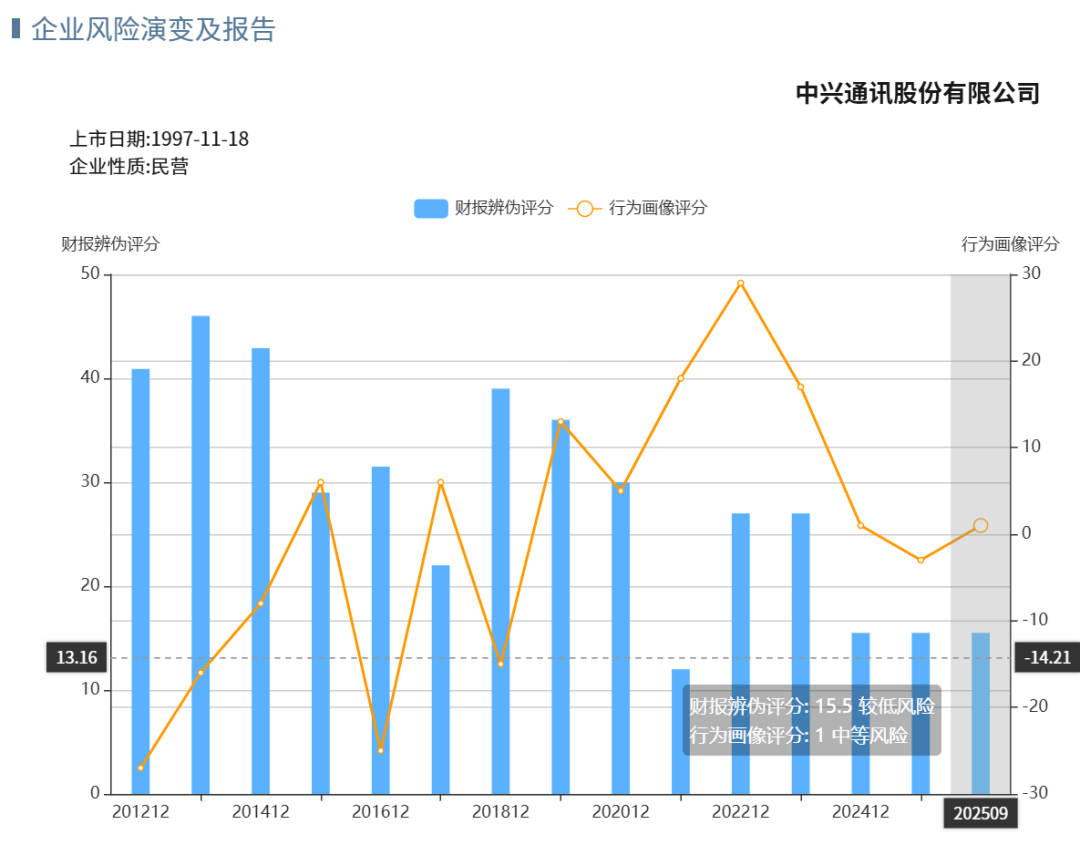

从下图看,中兴通讯历年造假信号处于较低水平,三季报继续延续此前状况。这说明,企业财报能真实反映经营状况。那么再看下图橙色曲线(经营画像),自从2022年企业经营达到高峰后,开始下滑,2025年半年报达到最低谷(但仍处于“中等水平”),三季报已有所回升,虽然目前仍处于“中等”经营水平。

那么,财报具体指向的风险点是什么,是否关系到企业生存根本呢?

历年财报造假信号及经营画像

从以下三季报经营画像报告可以看到,企业所在行业及其地位稳固,内部管理运营效率良好,总体资金链在健康水平,无其他潜在外部风险如:或有负债、关联交易利益输送、资金转移、股东退出等等。

主要风险集中在:业务大举扩张,成本快速增加,利润大幅下滑,带来的财务业绩结构性的挑战。

结合舆情

公司正从传统高毛利的运营商网络业务(“连接”)向低毛利、高投入的政企与算力业务(“算力”)转型。尽管算力相关业务营收实现三位数增长,占比已达总营收的25%,但由于“以价换量”策略及JDM模式压低利润,导致整体毛利率下滑至26%。同时,高研发投入进一步压缩短期盈利。当前利润承压是牺牲短期利益换取长期算力赛道的布局。企业正以牺牲短期利润为代价,从日渐饱和的“连接”赛道,切入充满变数的“算力”赛道。这场转型必伴随短期阵痛。

中兴通讯的业务结构正发生根本性转变:传统“现金牛”运营商网络业务,因行业资本开支走低而面临挑战。“第二曲线”政企和算力业务,虽然同比爆发出三位数增长,但目前仍处于高投入、“以价换量”阶段,其微薄的利润率尚无法弥补传统业务的利润缺口,最终导致了整体净利润的大幅下滑。

中兴通讯的业务主要由三大板块构成:运营商网络、政企业务、消费者业务。其中,运营商网络业务是公司传统的“基本盘”和“利润奶牛”。历年财报显示,该业务板块的毛利率均维持在50%以上,是中兴通讯核心利润的绝对来源。然而,这个高毛利的“现金牛”业务,正面临行业性的系统压力。最直接的原因是,作为客户的三大运营商正在“捂紧钱袋”。随着国内5G网络覆盖率逐步完善,大规模基站建设的浪潮正在退去。根据三大运营商财报,2025年上半年,中国电信、中国联通、中国移动的资本开支合计为1128亿元,较上年同期大幅下降16.5%。运营商的投资重点,已经从传统的移动网、宽带网等“连接”建设,转向了AI、IDC、云等“算网数智”方面。这一趋势直接反映在了中兴通讯的财报中。2025年上半年,中兴运营商网络业务营收为350.6亿元,同比减少约6%。根据2025年三季报披露的政企及消费者业务增长数据反推,第三季度运营商网络业务的收入规模约为77亿元,延续了下滑态势。高毛利业务的营收萎缩,是中兴通讯整体利润承压的首要原因。

面对这一情况,市场上也出现了“运营商网络业务存在收入递延至第四季度”的说法。这一判断并非空穴来风。从中兴通讯的三季报资产负债表来看,其第三季度的存货环比增长了40亿元。作为一家主要面向B端业务的公司,存货的增加通常意味着已经有明确的订单和合同在手,只是尚未完成交付和收入确认。这在一定程度上“锁定”了未来的营收。

同时,公司的经营质量保持在健康水平。第三季度,其应收账款(含应收票据等)环比大幅下降49亿元。这表明公司的回款情况良好,经营活动产生的现金流保持稳健。

尽管如此,运营商资本开支走低已是不可逆转的趋势。传统“连接”业务的天花板已经清晰可见,中兴通讯被迫将增长的全部希望,都押注在了“算力”这条全新的赛道上。

2025年前三季度,算力业务营收同比增长180%,占总营收比重已达25%。政企业务营收同比增长130%,服务器及存储营收营收同比增长250%,数据中心产品营收同比增长120%。

在产品和方案层面,中兴通讯正全面铺开。底层芯片上,公司披露其自研的DPU芯片及大容量交换芯片,已实现国产化GPU卡的大规模高性能互联。服务器产品上,中兴通讯的智算服务器已成功进入阿里、腾讯、字节跳动、百度、京东、美团、快手等国内头部互联网企业的核心场景。同时,公司推出的“正交超节点系统”,旨在支撑万卡乃至十万卡规模的超大规模智算集群。行业应用上,面向行业的AiCube DeepSeek智算一体机已在教育、医疗、钢铁等多个行业落地。近期,中兴通讯还中标了中国联通河南智算中心价值7171万元的大单,该项目将覆盖河南、山西、陕西等七个省份的业务需求。

然而,正是这项唯一亮眼“狂奔”的业务,成为导致公司第三季度净利润暴跌88%的答案在于毛利率。

2025年三季度,中兴通讯的综合毛利率已下滑至26%。如果我们拆解其业务毛利率(根据2025上半年数据及三季度推测):传统运营商网络业务的毛利率高达53%;消费者业务毛利率约20%;而爆发式增长的政企业务(算力业务)毛利率仅有约14%,甚至更低。

政企业务的毛利率为何如此之低?核心在于“以价换量”。服务器与存储市场本就一片“红海”,竞争异常激烈。中兴通讯为抢占市场份额,尤其是在面对议价能力极强的互联网巨头时,不得不接受较低毛利率。

有分析指出,中兴通讯与阿里云等互联网客户采用的JDM(联合设计制造)模式,虽然能快速响应需求、绑定大客户,但客户会深度介入研发和设计,大幅压低采购成本。这导致其AI服务器业务的毛利率可能低至4%-5%的水平。

当公司营收结构中,毛利50%以上的业务占比在萎缩,而毛利仅10%左右的业务占比在迅猛提升时,“增收不增利”甚至利润暴跌,就成为了必然。

这也是中兴通讯必须付出的“转型代价”。

在AI算力的牌桌上,没有规模就没有话语权。中兴通讯正通过低毛利的整机和服务器业务“入局”,为其计划的未来“王牌”――ASIC芯片与交换芯片――铺平道路。