前言:通信行业迎来5G新一轮增长期,而对于通信行业国内中兴、华为在行业深耕多年,从跟随到引领,5G专利与技术均走在行业前列,从运营商来看5G收入与用户数的增加,带来新一轮资本开支的增加,而中兴通讯作为上市的设备商龙头无疑是行业的受益者;

核心观点:

中兴通讯在2016、2018年两次受到美国处罚合计接近20亿美元对中兴财务报表冲击较大,但在2018年底后更换管理层后财务指标逐步恢复正常;

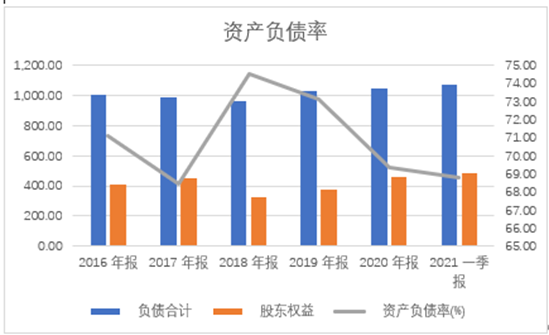

资产端2020年资产负债率为69%,从2018年的74%已经下降,但整体负债率仍然较高;

利润含金量来看现金流与净利润比值远大于100%,整体表现较好,2020年经营性现金流为正,投资现金流为负,融资现金流为负,现金流量表变好较明显;

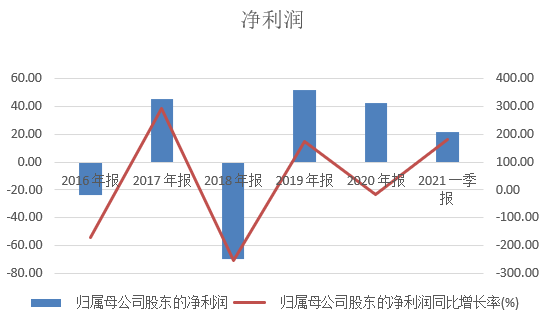

成长性,当前公司从市值与收入规模来看上市公司龙头地位稳固,从2000年规模处于稳定增长,而在美国处罚后,营收与利润波动较大,疫情期间已经恢复至被处罚的营收规模,净利润在2016/2018年为负其余均保持为正,但净利润增长情况波动较大;

营收端主要分为运营商、政企、消费三大板块,近年运营商随着5G资本开支增加中兴从中受益,但主要来自于国内运营商,中兴市占率有所提升,但海外受美国影响,海外运营商业务逐步收缩,而应收款也有海外运营商较多坏账,这点是非常不好的。

费用率在行业中是比较高的,主要是研发费用的上升,公司超40%是研发人员,在专利与科技竞争力提升的情况下,费用也呈现增加趋势;

毛利率、应收账款周转率、存货周转率等指标与行业比较处于行业中等偏上的情况,收入规模与盈利能力远好于行业;

从财务端与行业对比情况来看,中兴与行业可比公司对比龙头地位显著,营收与市值均处于较好的情况,研发支出增加5G专利不断增加在行业中具有极强的竞争力;

中兴在美国影像后逐步消退,5G时期运营商增加资本开支,新一轮基建带来中兴通讯的成长周期;

但财务端不好的地方也比较明显,一方面是负债率仍然较高,财务稳定性相对较低,另一方面是应收款问题很严重,应收账款周转率由2016年的3.95次上升至2020年的5.69次,从数字上来看是比较好的,但深入研究发现周转率的上升是来自坏账的核销这一点就很不好,而且应收账款中坏账较大,存在风险。

估值方面中兴通讯PETTM达到30X,行业最低,而动态PE更是达到19X,远低于行业的40/50X,可比公司动态市盈率反倒是上升的,说明未来业绩增长乏力,从目前来看估值方面中兴表现更加具有吸引力;5G时期对行业回暖重点与受益企业为中兴通讯,当前估值值得关注;

财务分析:

资产负债表:

中兴通讯总资产从2016-2020年上午1416亿元到1506元,资产机务没增长而且在2018年还是处于下滑至最低点达到1293亿元,这与2018年被美国禁令罚款等因素影响有关,2021Q1总资产达到1555亿元,整体已经恢复并实现超越;

负债与权益拆分来看股东权益自2016年的408亿元,增长到2021Q1的485亿元,负债端从2016年的1007亿元增长到2021Q1的1070亿元,资产负债率在20116与2018年两次被美国处罚后均是资产负债率的高点,达到70%以上,其中2018年更是达到74.52%,从财务端来看及其危险,2018年以后资产负债率呈现下降趋势2021Q1已经下降到68.82%,虽然资产负债率仍然较高,但整体是向好的。相信随着5G的开展与业务的上升,带来利润增长,从而带动股东权益的增长,与负债率的降低是有可能的。

利润表:

5G时代运营商业务迎来发展机遇。营业收入端2017年达到历史高峰,为1088亿元,由于2018年中旬受到美国禁令影响,2018年营业收入大幅下降至855亿元,而2020年营业收入重回1000亿元大关,达到1014亿元,仅次于2017年营业收入;

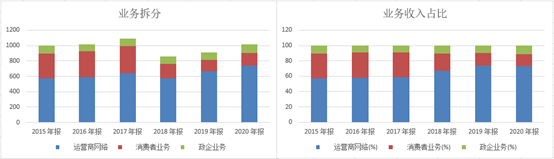

从业务板块来看中兴通讯主要有运营商网络业务、消费者业务、政企业务,其中2015年运营商业务、消费者业务、政企业务占收入比为57%、32.5%、10.5%,发展到2020年占比分别为73%、16%、11%;政企业务近年来占收入比例保持平稳,但消费者业务呈现萎缩,消费业务主要为手机等业务,近年国内手机竞争激烈,市场格局多变。

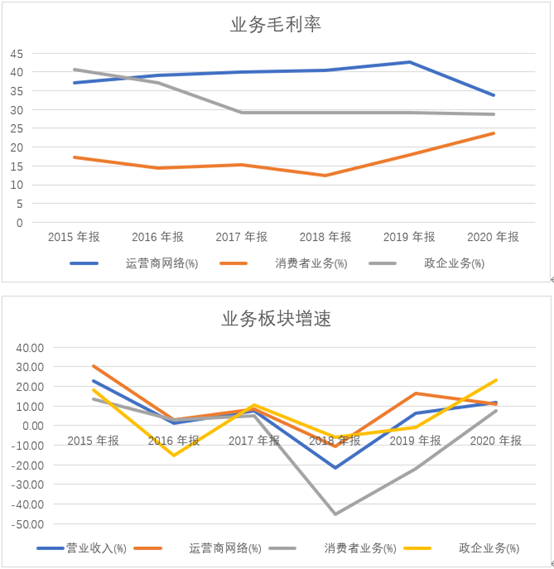

业务毛利润率来看运营商业务最高,近年来保持40%左右,但2020年毛利率大幅下降至33.79%,一方面受疫情影响,另一方面是设备商在5G布局初期抢占市场导致价格折扣较多。

政企业务保持29%左右,近几年呈现平稳的状态,毛利率波动最大的为消费者业务,由2015年的17%下降至2018年的12.5%,近两年又回升至23.5%消费者毛利率开始逐步回暖。

业务板块增速来看,中兴通讯具有很强的业务协同性,以运营商业务为主稳定发展,政企业务方面接替华为,新旧龙头接替,中兴通讯潜力较大,消费者业务止跌回升;

从2020年末来看政企业务增速最高,达到23%,而运营商业务随着5G基建开始增速由负转正,以10%以上速度增长,消费者业务也由2018年的大幅下滑开始重回增长,但未来仍然是以运营商、政企业务为主来发展。

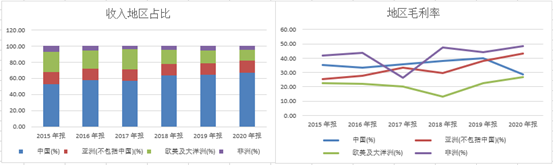

业务按地区分类:中国业务收入最多,2015年达到53%,到2020年上升至67%,而国际市场由2015年的47%下降至2020年的33%,其中亚洲(不包括中国)一直维持在14%左右,而欧美及大洋洲业务占比自2015年的25%,下降至2020年的13.65%,非洲市场由2015年的7%下降至2020年的4.75%,非洲市场整体仍然较为稳定。

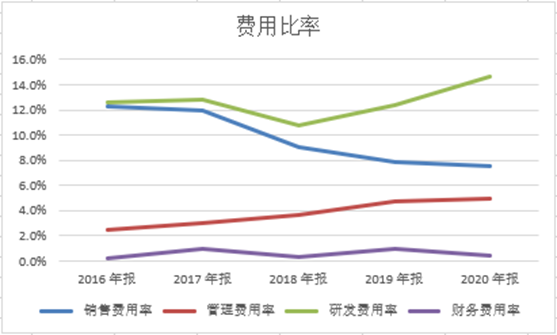

费用率:

中兴通讯近年来总费用率约为25%-27%,销售费用率2016%-2018年呈现下降趋势,可以看到销售费用率已从2016年的12%,下降到2020年的7.5%,销售费用率控制良好;

管理费用率来看从2016年的2%上升至2020年的4.9%,上升较快,但在2018年以后上升开始趋稳,主要是在2018年受美国制裁更换管理层后管理合规的投入增加,未来管理费用应该是比较平稳;

研发费用率从2016年的12.6%上升至2020年的14.6%,科技类公司对于研发需求要求较高,而且中兴通讯是行业数一数二的佼佼者,稳固江湖地位的研发投入必不可少,而中兴从在5G与芯片等领域申请诸多专利,中兴最新5G标准必要专利声明量位列全球前三,截止2020年底,中兴通讯拥有8万余件全球专利申请,持有有效授权专利约3.6万件,其中芯片专利申请4270件,授权超过1800件,此外中兴通讯也是全球5G技术研究、标准制定的主要贡献者与参与者,在3GPP拥有双主席配置,累计提交国际国内标准化提案,贡献研究论文超过10万篇;

财务费用:2016年为0.2%到2020年的0.4%,占营收比例非常低,说明有息贷款不多,而且近年来保持平稳;

员工薪酬:中兴通讯员工总数2016年为8.14万人,2020年为7.37万人,员工总数有所减少,而对应员工薪酬2016年为21.6万元,2020年为25.5万元,人均员工薪酬是比较高的,2020年公司员工总数为7.37万人,而研发人员为3.17万人,研发人员占比43.1%,本科以上人员超过5万人,占总员工比例为70%,高科技企业重研发型的企业;人均净利润波动较大,在剔除2016/2018年的特殊年份后2017/2019/2020年分别为7.2/8.2/6.4万元整体表现人均创造利润不高。

净利润:可以看到净利润在2016/2018年为负其余均保持为正,但净利润增长情况波动较大;

净利润含金量:净利润含金量整体保持130%左右,其中2020年更是高达217%,净利润含金量高,说明现金流量表现更好。

现金流量表:经营性现金流高于净利润,仅2018年出现经营性现金流为负的情况,投资性现金流为负,中兴通讯始终保持投资的趋势,而从历年来看经营性现金流高于投资性现金流,筹资性现金流近年大部分年月保持为正,说明仍然有筹资的需求。

ROE:金资产收益率波动较大,在受制裁情况下净资产收益率为负,而2019年最高为14。68%,2020年虽然受疫情影响但仍然接近10%,剔除美国制裁后表现较好。

EPS与PE:中兴通讯总股本为46亿股,2019/2020年EPS分别为1.22/0.92元,当前股价35元,29X/38X,预计2021年EPS为1.48,对应PE为23.6X;

存货周转率:存货周转率由2016年的3次下降到2020年的2.26次,这不是疫情的影响而是整体上近几年都是呈现低周转的情况,这点相对来说并不好。

行业横比:

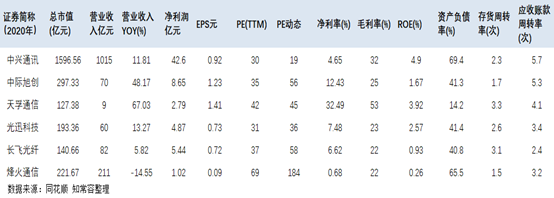

从市值上看中兴通讯规模最大,达到1600亿元,而其它设备商也就是2/300亿的市值,营业收入上中兴通讯最高,2020年为1015亿元,第二的为烽火通信211亿元,其余均未达到100亿规模较小,营收增速2020年中兴增长11%而烽火通信却是负增长,净利润2020年中兴达到42亿元远高于行业,对于设备商中兴通讯龙头地位明显;

毛利率来看32%算是行业比较高的,仅次于天孚通信,但天孚通信规模太小,对于成长性较高,估值也较高,但是否持续有待观察,抗风险能力比较差;

净利率来看中兴通讯仅4.65%在行业内并不突出,虽然毛利率较高,但成本也比较高,导致净利润较低,ROE中兴最高达到4.9%,其他家公司ROE更低,看中际旭创等利润率较好,但ROE较低,中兴通讯资产负债率高于同业,达到69%,其中的有息负债也超过20%,这一点并不好,存货周转率与应收账款周转率均在行业处于较高水平;

估值方面中兴通讯PETTM达到30X,行业最低,而动态PE更是达到19X,远低于行业的40/50X,可比公司动态市盈率反倒是上升的,说明未来业绩增长乏力,从目前来看估值方面中兴表现更加具有吸引力;

财务报表:

活期利率:2020年货币资金期末余额为356亿元对应利息收入12.38亿元,对应活期利率为3.47%,活期利率较为正常,说明中兴有做理财等业务,账面资金真实;

有息负债:长短期有息负债合计有330亿元,对应利息费用为14.95亿元,对应利率为4.53%,从利率情况来看不高,从中兴通讯的财务报表来看存在大存大贷,而从利率来看并不高,贷款利率较低,而国内理财给的利率较高,能在银行贷款到低利率是比较好的,但也存在现金流较为吃紧的情况。从2019年财务净费用为9.6亿元、2020年为4.2亿元,可以看到中兴2020年有息负债情况还是有变好的情况。

固定资产与折旧:固定资产2020年底有197亿元,而在建工程也就在10亿元上下,而资产中1000亿属于流动资产,对应1500亿的总资产来说属于轻资产公司;资产中有100亿为房屋及建筑物、63亿为电子设备、机器设备为31亿元,对应折旧率为2.9%、12.5%、8.88%,对应折旧年限分别为34年/8年/11年,电子设备已经折旧过半,从折旧来看符合审慎原则;

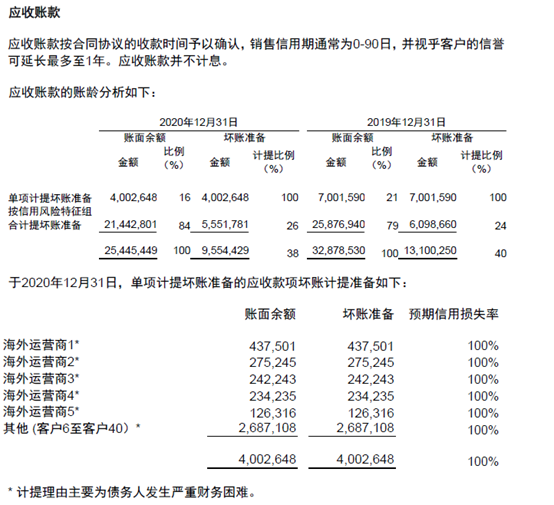

应收账款:应收账款周转率由2016年的3.95次上升至2020年的5.69次,从数字上来看是比较好的,但深入研究发现周转率的上升是来自坏账的核销这一点就很不好,而且应收账款中坏账较大,存在风险。

应收款中兴通讯2020年账面余额为254亿元,其中单项计提还账准备的有40亿,占比16%,而这部分计提比例为100%,2019年单项计提坏账准备为70亿元,计提比例为100%,主要为海外运营商,已经全部计提。按信用风险计提坏账准备的应收款今年有214亿元,对应坏账准备为55亿元,计提比例为26%,这与去年计提比例基本相符,按信用风险减值的应收款在一年以内的有150亿元,占比约70%以上,但3年以上的应收款为35亿元,这一块应收款表现非常不好,但已经计提了100%,对比2019年情况3年以上的应收款从34亿上升至35.7亿元,说明应收款账期拉长的仍然存在,这种情况应收账款比较差,海外影响不确定性风险较大;

中兴也在做应收账款融资2020年短期营收款融资接近20亿元,主要是商业承兑汇票,还有少部分的银行承兑汇票;

从应收款来看是要对中兴减分的。

应付账款:应付账款周转率由2016年的2.91上升至2020年的3.91次,说明由过去的4个月付一次款下降到一个季度付一次应付款,说明上游对中兴的回款要求也在提高,应付账款2020年为171亿元,较2019年减少12亿元,而且主要是半年内的应付款,从资金占用的情况看公司对上下游资金占用与议价能力并没有特别强。

有息负债:2020年长期借款为226亿元,而短期借款105亿元,2019年长期借款为100亿元,短期借款为266亿元,两者刚好相反,而这两者的变化主要就是信用借款的变化,这些信用借款币值是人民币,是在中国境内的信用借款,短期融资转化成长期融资,对于资金情况来说不好,有息负债率达到23%,可以看出实际负债情况不低;

长期股权投资:长期股权投资2020年为17亿元与2019年相比减少27%,其中合营企业为1亿左右,而联营企业年初价值为29亿元,年账面价值为22亿元,本年投资收益亏损6.6亿元,主要是努比亚技术有限公司2020年的亏损,而长期股权投资资产减值准备2019年高达10亿元,其中累计有9亿元是来自努比亚,而2020年减值准备转销了9亿元,至此资产减值准备减少到2020年底窗期股权投资资产减值准备减少至9000万元。而看到利润表2019年本年的资产减值损失有15亿元,而2020年就只有2亿元;

联营公司仅努比亚投资收益确认亏损较多,公司于2020年12月完成收购努比亚技术有限公司28.43%股权,自2020年12月起,努比亚技术有限公司纳入本集团合并报表范围。其他均为几百万级别,而且都是些科技公司与中兴具有协同效应,在长期股权投资这块资产目前减值损失的风险比较充分的暴露,未来这块风险整体可控。

减值损失:信用减值损失2020年为4.33亿元较2019年同比减少19.33亿元,资产减值损失2020年为2亿元,同比减少87%,两项减值损失在2020年均表现大幅变好的情况,这是加分项,在2020年疫情影响的情况,反倒变好,这是表现较好的地方;

所得税费用:2020年所得税费用为3.42亿元而2019年为13亿元,所得税税率分别为6.7%、19.3%,两者差距较大,而当期所得税费用两者差不多,主要是递延所得税影响,最大的一块就是应收账款坏账核销、研发费用加计扣除等影响的递延所得税,今年的降低属于一次性影响,未来所得税率仍然会在19%左右的水平;

现金流:经营性现金流为正,而且中兴的利润质量较高,说明公司的经营性现金流非常好,而投资性现金流为负,说明公司仍然处于扩张发展阶段,而融资性现金流从2019年的正57亿元到2020年的-2.89亿元,可以看到融资情况变好,整个现金流情况在变好。

资本开支:对应投资性现金流中的构建固定资产、无形资产的支付现金,2020与2019年基本持平均为65亿元上下,未来预计仍然保持这一水平,而这对于上千亿收入规模的公司,资本开支比较合理,占比并不大;

欢迎扫描加入。