一、公司发展历程、实际控制人和股权结构

1.1.公司发展历程

深能集团起步于1985年,是一家承担深圳经济特区电力投资建设及运营的国有控股企业。

目前该集团已发展为国内大型区域性独立发电企业之一,深圳市国有企业综合实力排名中位居第一,并在该市电力行业占据主导地位。

其控股上市公司深圳能源于1993年以深圳市能源总公司(即深能集团前身)持有的主要资产妈湾电力55%股权折股设立,并于2000年进一步向深能集团收购西部电力51%股权。

为改善深能源的公司治理结构,全面提升核心竞争力,进一步提高上市公司质量,深能源2007年拟发行股份向深能集团购买深能集团拥有的除深能源股权、直接和间接持有的珠海洪湾及深南电股权、少数目前尚未明确产权的非主业房产等其余电力股权资产和其余非主业房产资产外的全部资产(标的资产),并将在满足收购前提条件时,自筹资金向深能集团收购其余电力股权资产和其余非主业房产资产。

1.2.公司上市以来主营业务的变化情况:

1997年 9 月 8 日,经营范围变更为:

各种常规能源和新能源的投资开发;高新技术的研究开发;投资兴办与能源有关的实业(具体项目另行申报);经营进出口业务(具体按深贸管审证字第 854 号文规定办理)。

1999年 8 月 26 日,经营范围变更为:

各种常规能源和新能源的投资开发;高新技术的研究开发;投资兴办与能源有关的实业(具体项目另行申报);经营进出口业务(具体按深贸管审证字第 854 号文规定办理);经营国产汽车(不含小轿车);汽车配件的购销。

2008年 4 月 7 日,经营范围变更为:

各种常规能源和新能源的开发、生产、购销;投资和经营能提高能源使用效益的高科技产业;投资和经营与能源相关的原材料的开发和运输、港口、码头和仓储工业等;经营和进出口本公司能源项目所需的成套设备、配套设备、机具和交通工具等;投资和经营与能源相配套的地产、房产业和租赁等产业;各种能源工程项目的设计、施工、管理和经营,以及与能源工程相关的人员培训、咨询及其他相关服务业务;环保技术开发、转让和服务;物业管理、自有物业租赁;能提高社会经济效益的其他业务。

2009年 1 月 9 日,经营范围变更为:

各种常规能源和新能源的开发、生产、购销;投资和经营能提高能源使用效益的高科技产业;投资和经营与能源相关的原材料的开发和运输、港口、码头和仓储工业等;经营和进出口本公司能源项目所需的成套设备、配套设备、机具和交通工具等;投资和经营与能源相配套的地产、房产业和租赁等产业;各种能源工程项目的设计、施工、管理和经营,以及与能源工程相关的人员培训、咨询及其他相关服务业务;环保技术开发、转让和服务;物业管理、自有物业租赁;在合法取得土地使用权范围内从事房地产开发经营;能提高社会经济效益的其他业务。

2012年 9 月 19 日,经营范围变更为:

各种常规能源和新能源的开发、生产、购销;投资和经营能提高能源使用效益的高科技产业;投资和经营与能源相关的原材料的开发和运输、港口、码头和仓储工业等;经营和进出口本公司能源项目所需的成套设备、配套设备、机具和交通工具等;投资和经营与能源相配套的地产、房产业和租赁等产业;各种能源工程项目的设计、施工、管理和经营,以及与能源工程相关的人员培训、咨询及其他相关服务业务;环保技术开发、转让和服务;物业管理、自有物业租赁;在合法取得土地使用权范围内从事房地产开发经营;从事信息系统运营维护,系统集成,软件开发的信息技术服务;计算机软硬件、电子产品、耗材、办公设备的销售与租赁;能提高社会经济效益的其他业务。

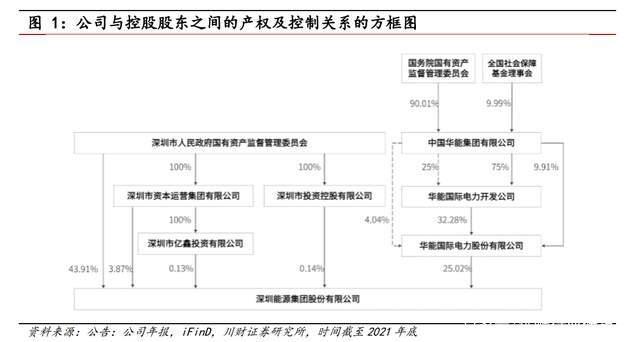

1.3.控股股东和实际控制人基本情况及最新股权结构

1.3.1.控股股东和实际控制人

公司历次控股股东的变更情况:1997年 7 月 16 日,控股股东深圳市能源总公司名称变更为深能集团。2012年 1 月 13 日,控股股东由深能集团变更为深圳市深能能源管理有限公司。2013年 2 月 8 日,控股股东由深圳市深能能源管理有限公司变更为深圳市国资委。

截至2021年底,公司的控股股东和实际控制人都是深圳市国资委。深圳市国资委作为深圳市政府的直属特设机构,仅代表国家履行出资人职责,对授权监管的国有资产依法进行监督和管理,不开展具体生产经营活动。

控股股东报告期内控股和参股的其他境内外上市公司的股权情况:直接持有深圳市燃气集团股份有限公司(简称“深圳燃气”,代码 601139)40.10%股权;直接持有深圳市振业(集团)股份有限公司(简称“深振业 A”,代码 000006)21.93%股权。

1.3.2.公司最新股权结构:公司实际控制人未发生变化

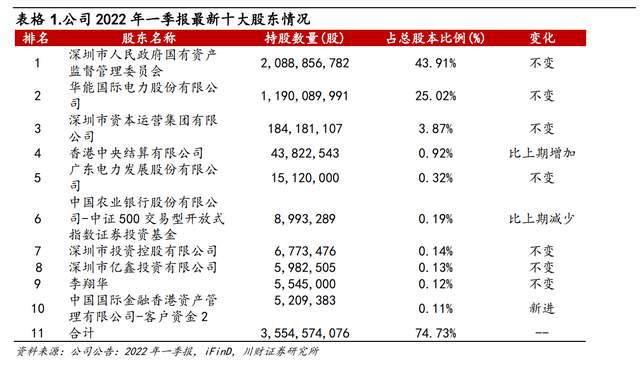

根据2022年一季报披露信息,深圳市国资委直接持有公司 20.89 亿股,占公司总股本的 43.91%,为公司控股股东。公司最终的实际控制人也是深圳市国资委,最终持有公司 48.05%的股权。(报告来源:远瞻智库)

二、营业务结构和变化

2.1主要业务和产品

2.1.1.主营业务概述

公司所从事的主要业务是各种常规能源和新能源的开发、生产、购销,以及城市固体废物处理、废水处理和城市燃气供应等。

公司“十三五”战略发展规划明确以“创新、协调、绿色、开放、共享”为发展理念,确立了一个战略定位,即成为具有创新力和竞争力的低碳清洁能源领跑者和城市环境治理领跑者;实现“两个转变”,即从单一发电企业向综合性能源企业转变,从地区性企业向区域性、全国型乃至跨国型企业转变;打造“三轮两翼”产业体系,即在有效增长的基础上,逐步构建以能源电力、能源环保及能源燃气为核心业务,能源资本、能源置地为支撑业务的协同发展产业体系。

近年来公司积极推进结构优化,加快产业布局和区域布局,可再生能源、环保和燃气板块快速发展。

2.1.2.主营业务结构

截至2021年年底,公司主营业务主要是能源电力、能源环保和能源燃气三个板块,发电业务中,公司目前包括燃煤、燃机、风电、光伏和水电五类发电业务。

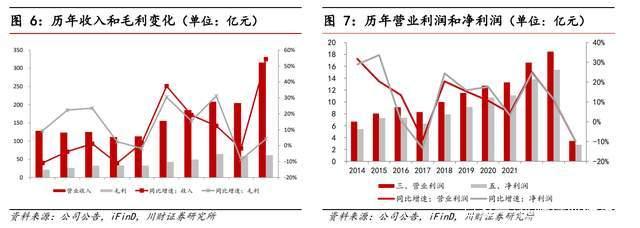

公司2021年全年实现总营业收入 315.70 亿元,其中主营业收入 298.51 亿元,其他业务收入 17.19 亿元。

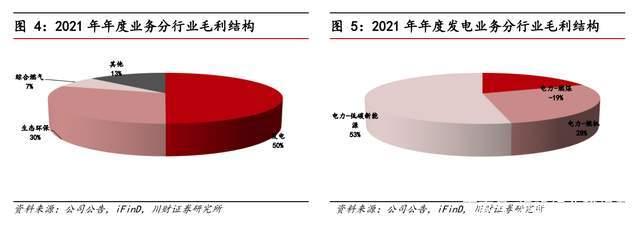

主营业务中,能源电力、能源环保和能源燃气三个板块业务收入分别为 220.24、63.93 和 35.21亿元,分别贡献了营业总收入的 65%、19%和 11%。

发电业务中,燃煤、燃机和低碳新能源(风电、光伏和水利)发电业务收入分别为 95.42、 60.10和 64.72 亿元,分别贡献了营业总收入的 43%、27%和 30%。

2021年全年实现毛利 61.44 亿元,主营业务毛利 53.47 亿元,其他业务毛利 7.97 亿元。

能源电力、能源环保和能源燃气三个板块业务毛利分别为 30.69、18.48 和 4.30 亿元,分别贡献了营业总毛利的 50%、30%和 7%。

发电业务中,燃煤、燃机和低碳新能源(风电、光伏和水利)发电业务毛利分别为-9.35、13.74 和 26.30 亿元,分别贡献了营业总收入的-64.00%、20.30%、8.14%和 39.56%。

2.1.3.收入、利润和盈利能力变化

2021年能源电力和能源环保相关业务占据公司销售收入和毛利中绝大部分。在发电业务中,受到煤价大幅上行影响,公司煤电业务毛利为负,低碳新能源业务毛利占比最大。

公司2021年实现营业利润 26.87 亿,同比增长 3.33%;归属母公司净利润 21.29 亿元,同比降低 46.57%,主要原因是 2020 年公司南山区能源工业小区搬迁补偿安置款收到 19.84 亿元。

2022年一季度公司实现营业收入 77.67 亿元,同比增加 31.27%;营业利润 6.23 亿元,同比降低 20.41%;归属母公司净利润 5.18 亿元,同比降低 15.24%。

2021年公司综合毛利率和净利率分别为 19.46%和 6.68%,相比2020年的 28.83%和 20.86%,毛利率和净利率都有明显下降,主要是受制于 21 年煤炭价格大幅上涨,公司煤电业务全面亏损。

2022年一季度,公司综合毛利率和净利率分别为 19.06%和 6.82%,煤炭价格2022年初有所下行,公司在2022年一季度环比2021年四季度已经实现扭亏。

2021年公司受煤炭价格影响,全年燃煤发电业务实现亏损,2021年四季度公司主营业实现亏损。2022年一季度,公司年化 ROE(年化)和 ROA 分别为 4.51%和 3.59%,预期未来煤炭价格有望得到控制,资本回报率有望继续修复。

2.2 公司的主要业务布局和发展战略规划

公司“十四五”战略发展规划指出要积极应对能源行业变革,坚定不移实施转型发展培育新动能,紧抓“双区”建设重大历史机遇,聚焦“30・60-碳达峰、碳中和”重大战略目标,以“清洁的能源,清新的环境,卓越的企业,优质的服务”为核心理念,以“坚持清洁能源经营特色,引领环保产业先行示范,促进能源科技创新应用”为战略定位,实施“大能源、大环保、大服务、大协同”四大战略,打造以“清洁电力、生态环保、综合燃气、能源国际”为核心,构建以“能源科技、金融资本”为驱动的“四核双驱”六大板块,努力将公司塑造成为具有国际影响力的清洁能源与生态环保综合服务商。

2.2.1.能源电力板块

2021年公司新投产装机容量共 375.91 万千瓦,其中新增燃煤发电 200 万千瓦,新增天然气发电 131 万千瓦,新增水力发电 2 万千瓦,新增风力发电 4.98 万千瓦,新增光伏发电 29.43 万千瓦,新增垃圾发电 8.50 万千瓦。

截至2021年底,公司可控发电装机容量为 1,650.02 万千瓦,其中燃煤发电机组装机容量为 663.40 万千瓦,包括在珠三角地区的 516 万千瓦以及新疆、内蒙古、河北地区的 147.40 万千瓦,占比 40.21%;

天然气发电机组装机容量为 376 万千瓦,包括在珠三角地区的 320 万千瓦及实施“走出去”战略在西非加纳投资发电的 56 万千瓦,占比 22.79%;

水电发电机组装机容量为 101.15 万千瓦,主要分布在浙江、福建、四川、广西和云南地区,占比 6.13%;

风电发电机组装机容量为 293.39 万千瓦,占比17.78%;光伏发电机组装机容量为135.63 万千瓦,占比 8.22%;

垃圾发电机组装机容量为 80.45 万千瓦,占比 4.88%。2021年公司坚持系统推进转型发展,一方面锚定绿色低碳发展路线,加大可再生能源项目开发力度和广度,另一方面立足于粤港澳大湾区资源禀赋,重点推进高性能清洁火电项目开发。

截至2021年底,公司总体清洁能源占比维持在 60%左右,在粤港澳大湾区清洁电力市场的份额进一步巩固,为社会经济发展和环境保护治理持续贡献力量。

公司所属售电公司成立于2015年 9 月,是广东省首批获准开展电力市场化交易售电公司。

作为公司统一的电力市场化平台,售电公司统筹公司市场化电力的营销业务,以购售电为核心业务,同时积极拓展电力增值服务,包括电力需求侧管理、合同能源管理、综合节能及用能电咨询服务、基于电热冷水等综合能源的供应、电力工程、智能电网建设、分布式电源投资、成熟工业园区微电网建设、新能源开发和应用、基于互联网的电力用户服务等。

2021年,售电公司代理用户购电量 140.1 亿千瓦时,同比增长 17.4%,其中 87.0%由公司控股发电企业提供。

新能源发电业务,2021年公司锚定绿色低碳发展路线,持续加大风电、光伏等能源项目开发力度和广度,促进新旧发展动能有机联动。

截至2021年底,公司已投产风电、光伏装机合计 429.02 万千瓦,占公司总装机容量的 26%。

同时积极开拓可再生能源领域新业态,在特高压外送、矿山治理、光伏制氢、农光互补、共享储能、分散式风电等领域探索发展新项目,全年新核准备案各类新能源项目容量 131.18 万千瓦,项目在全国各地多点开花,包括深能苏尼特左旗 50 万千瓦特高压风电项目、贵州纳雍大闹地 5.28 万千瓦风电项目,新增备案张家口奥运主题游览 15 万千瓦光伏示范项目、鄂尔多斯市 25 万千瓦光伏制氢项目、湖北万全镇 9.9 万千瓦渔光互补项目、湖北深能云梦倒店乡 10 万千瓦农光互补项目、淮安刘老庄 8 万千瓦光伏项目、扬州小纪 8 万千瓦渔光互补项目。

未来公司将进一步加快布局新能源市场,积极拓宽业务范畴,转换增长动能。

一方面,紧抓市场新机遇,多渠道加快海上风电资源开发,力争打造基地型、规模化海上风电项目。抢抓西北地区“产业配套+大型新能源基地”项目开发机会,推进新能源项目全国化布局、基地化发展。把握分布式光伏推广应用的机遇,积极开展公建屋顶光伏、工业园屋顶光伏开发等试点项目。

另一方面,积极探索项目多元化、协同化发展路径,积极尝试陆上高塔筒、大机型风电项目,努力探索深远海漂浮式风电制氢等前沿技术,大胆探索水电站库区资源综合利用,研究风光水的一体化和小型抽水蓄能改造建设。

2.2.2.能源环保板块

2021年,面对市场竞争日益白热化的垃圾焚烧项目市场,公司充分发挥自身技术和品牌优势,先后取得深圳市光明能源生态园、龙华能源生态园等多个优质项目,同时纵向深耕环卫一体化发展,成功斩获广东清远、潮州等地的环卫项目合同,产业链优势实现立体化延伸。

凭借坚实的发展质量和广泛的市场影响力,公司所属环保公司连续两年获评 E20“固废十大影响力企业”。目前,能源环保产业链条拓展至清运一体化、污泥处置、农林生物质发电、厨余垃圾处理、建筑垃圾资源化等领域。

截至2021年底,公司垃圾日处理量达 29,700 吨(含试生产),较2020年底增加 2,900 吨/日,增幅为 10.82%;2021 年累计完成垃圾处理量 1,042.99 万吨,同比增长 18.33%;另有多个固废处理项目在建或已核准,年末在建和已核准项目日处理生活垃圾能力为 17,450 吨。

2.2.3.能源燃气板块

公司紧密围绕做实做细综合燃气的战略目标,进一步夯实城市燃气、城市高压管网、LNG 接收站和天然气贸易业务上中下游全产业布局,产业协同和规模效应进一步体现。

截至2021年底,公司燃气板块已拥有居民用户数近 60 万户,工商业 5,443 户,燃气管网 4,790 公里。2021年,公司燃气板块实现年销售气量 18.99 亿立方米,较去年增长幅度达 78.18%。

三、公司近年重大资本运作

3.1 公司近年重大资本运作情况

3.2 2013 年非公开增发项目融资

深圳能源通过定向增发股份和现金支付相结合的方式吸收合并控股股东深能管理公司。本次吸收合并完成后,深能管理公司的法人资格以及深能管理公司持有的深圳能源的全部股份(共计1,684,644,423股)被注销;深圳市国资委、华能国际成为深圳能源的股东。

深圳市国资委以其拥有的深能管理公司全部股东权益作为认购深圳能源增发股份之对价,不涉及资金支付,因此不存在利用本次收购的股份向银行等金融机构质押取得融资的情形,也不存在用于本次收购的资金直接或间接来源于借贷以及直接或间接来源于上市公司及其关联方的情况。

本次吸收合并是深圳能源整体上市的重要后续步骤,通过吸收合并减少中间层次,实现深圳市国资委和华能国际直接持有深圳能源的股份,有利于优化深圳能源股权关系和结构,提高决策效率。同时,深圳市国资委和华能国际直接持有深圳能源的股份后,可以为深圳能源长期发展提供更强有力的支持,有利于进一步提升公司价值,从而实现全体股东利益的最大化。

3.3 公司近三年的收购项目

下表是公司近三年的对外收购和投资项目,主要涉及生态环保、水电和低碳新能源业务,其中,水电和低碳新能源相关项目占比最大。

四、报告总结

4.1投资逻辑和观点

4.1.1.公司坚持清洁能源经营特色,定位于低碳、多元、国际化的成长性综合城市能源和环保服务商

公司所从事的主要业务是各种常规能源和新能源的开发、生产、购销,以及城市固体废物处理、废水处理和城市燃气供应等。

公司“十四五”战略发展规划指出要积极应对能源行业变革,坚定不移实施转型发展培育新动能,紧抓“双区”建设重大历史机遇,聚焦“30・60-碳达峰、碳中和”重大战略目标,以“清洁的能源,清新的环境,卓越的企业,优质的服务”为核心理念,以“坚持清洁能源经营特色,引领环保产业先行示范,促进能源科技创新应用”为战略定位,实施“大能源、大环保、大服务、大协同”四大战略,打造以“清洁电力、生态环保、综合燃气、能源国际”为核心,构建以“能源科技、金融资本”为驱动的“四核双驱”六大板块,努力将公司塑造成为具有国际影响力的清洁能源与生态环保综合服务商。

公司锚定绿色低碳发展路线,持续加大风电、光伏等能源项目开发力度和广度,促进新旧发展动能有机联动。截至2021年底,公司已投产风电、光伏装机合计429.02万千瓦,占公司总装机容量的26%。同时积极开拓可再生能源领域新业态,在特高压外送、矿山治理、光伏制氢、农光互补、共享储能、分散式风电等领域探索发展新项目,全年新核准备案各类新能源项目容量131.18万千瓦,项目在全国各地多点开花。

未来公司将进一步加快布局新能源市场,积极拓宽业务范畴,转换增长动能。一方面,紧抓市场新机遇,多渠道加快海上风电资源开发,力争打造基地型、规模化海上风电项目。抢抓西北地区“产业配套+大型新能源基地”项目开发机会,推进新能源项目全国化布局、基地化发展。把握分布式光伏推广应用的机遇,积极开展公建屋顶光伏、工业园屋顶光伏开发等试点项目。另一方面,积极探索项目多元化、协同化发展路径,积极尝试陆上高塔筒、大机型风电项目,努力探索深远海漂浮式风电制氢等前沿技术,大胆探索水电站库区资源综合利用,研究风光水的一体化和小型抽水蓄能改造建设。

公司能源环保产业链条拓展至清运一体化、污泥处置、农林生物质发电、厨余垃圾处理、建筑垃圾资源化等领域。截至2021年底,公司垃圾日处理量达29,700吨(含试生产),较2020年底增加2,900吨/日,增幅为10.82%;2021年累计完成垃圾处理量 1,042.99万吨,同比增长18.33%;另有多个固废处理项目在建或已核准,年末在建和已核准项目日处理生活垃圾能力为17,450吨。

公司紧密围绕做实做细综合燃气的战略目标,进一步夯实城市燃气、城市高压管网、LNG接收站和天然气贸易业务上中下游全产业布局,产业协同和规模效应进一步体现。

截至2021年底,公司燃气板块已拥有居民用户数近60万户,工商业5,443户,燃气管网 4,790公里。2021年,公司燃气板块实现年销售气量18.99亿立方米,较去年增长幅度达78.18%。

4.1.2.传统煤电业务,受益于国家对煤炭价格的管控,公司相应业务收益2022有望改善

发改委,在 2022 年 2 月 24 日发布的关于进一步完善煤炭市场价格形成机制的通知。

在通知中着力强调引导煤炭价格在合理区间运行,强调:煤炭价格由市场形成,但国家发改委会同有关方面综合采取供需衔接、储备吞吐、进出口调节、运输协调等措施,促进煤炭价格在合理区间运行。

当煤炭价格显著上涨或者有可能显著上涨时,将根据《价格法》第三十条等规定,按程序及时启动价格干预措施,引导煤炭价格回归合理区间;当煤炭价格出现过度下跌时,综合采取适当措施,引导煤炭价格合理回升。同时完善煤、电价格传导机制。

强调:引导煤、电价格主要通过中长期交易形成。

煤炭中长期交易价格在合理区间内运行时,燃煤发电企业可在现行机制下通过市场化方式充分传导燃料成本变化,鼓励在电力中长期交易合同中合理设置上网电价与煤炭中长期交易价格挂钩的条款,有效实现煤、电价格传导。

公司承担深圳的电力保障职责,公司将充分利用相关规则,控制采购煤价,以确保公司燃煤成本受控,保障正常的城市燃煤供电和供热的稳定运行。

4.2盈利预测与估值比较

4.2.1.盈利预测

1.近期关键财务数据

截至 2021 年年底,公司主营业务主要是能源电力、能源环保和能源燃气三个板块,发电业务中,公司目前包括燃煤、燃机、风电、光伏和水电五类发电业务。

公司 2022 年一季度实现实现营业收入 77.67 亿元,营业利润 6.23 亿元,归属母公司净利润 5.18 亿元;实现毛利率 19.06%,净利率 6.82%。

2.盈利预测假设:

收入:公司主营业务的四个板块中,电力业务主要受到公司新增装机、发电量和售电量的影响。2022 年深圳也受疫情扩散影响,社会生产生活受到影响,用力强度有所下行。

毛利率:公司是典型的重资产行业,固定成本占比大,收入的下滑将带来毛利率的下行。同时公司的毛利率对煤炭价格的波动十分敏感,2022年受益于国家加大煤炭供给控制煤炭价格政策的发力以及下游用力需求下降的影响,公司用煤成本有望下行。

2022年公司毛利率上行和下行压力共存,我们预期最终公司毛利率大概率向上修复,但可能低于2019年同期水平,接近2018年的水平。

3.盈利预测结论:

我们预计2022-2024年,公司可实现营业收入356.00(同比增长9.27%)、424.49和506.55 亿元,归属母公司净利润26.06、33.98和45.26亿元。总股本47.57亿股,对应 EPS0.55、0.71 和 0.95 元。

4.2.2.估值比较

2022年 7 月 18 日,股价 6.81 元,对应市值 324 亿元,2022-2024年 PE 约为 12、10 和 7 倍。公司以科技和资本为驱动,布局清洁电力、生态环保、综合燃气、能源国际四大核心业务,定位于成长性的国际化的清洁能源和生态环保城市综合服务商,充分受益国家双碳战略和双区(粤港澳大湾区建设与深圳建设中国特色社会主义先行示范区)战略。

风险提示

燃料价格上涨超预期;新布局的低碳能源项目投产及运行低于预期;国家低碳能源相关补贴落地低于预期。