罚单不断,业绩承压,曾经的“零售新王” 平安银行 (000001.SZ),正陷入合规与经营的双重困局。

据不完全统计,2025年以来, 平安银行 累计被罚超4000万元,涉及总行、分行,涵盖贷款、反洗钱、揽储等多个关键业务领域。而近两年间,该行累计罚款金额已高达约1.2亿元,成为股份行中名副其实的“罚单大户”。

与此同时, 平安银行 业绩连续五个季度下滑,零售业务利润大幅收缩,资产质量压力凸显。

在监管不断收紧、业务结构深度调整的当下, 平安银行 正站在十字路口,亟须在合规整改与战略转型之间,寻找到那条真正的可持续破局之路。

PART 01

合规失守

罚单不断年内累计被罚4054万

01

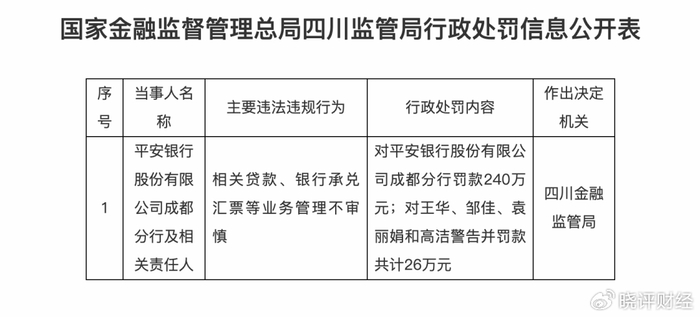

11月21日, 国家金融监督管理总局四川监管局 发布行政处罚信息公开表。因相关贷款、银行承兑汇票等业务管理不审慎, 平安银行 成都分行被罚款240万元,四名相关责任人被警告并罚款共计26万元。

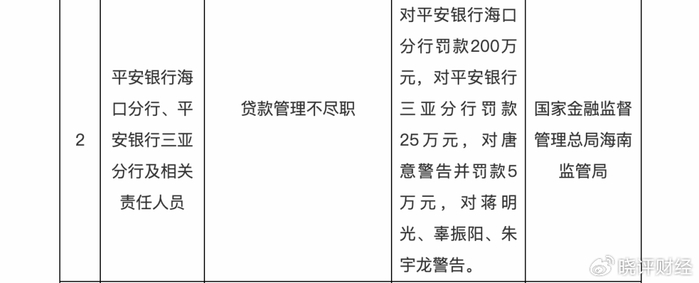

同样在11月21日,因贷款管理不尽职, 平安银行 海口分行、三亚分行分别被海南金融监管局罚款200万元、25万元,四名责任人被警告,一人被罚款5万元。

事实上,近两年以来, 平安银行 已经成为股份行中的“罚单大户”。

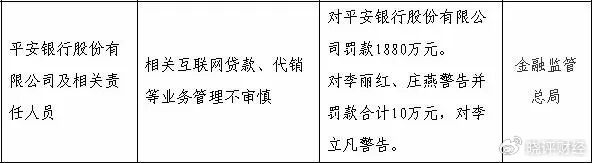

就在不久前,10月31日,因互联网贷款、代销等业务管理不审慎等问题, 平安银行 总行被国家金融监管总局重罚1880万元,成为年内单笔罚款金额最高的罚单之一。

同样在10月, 平安银行 北京分行因存在以不正当手段发放贷款,个人贷款“三查”不到位,个人经营性贷款业务内控管理存在缺陷等违法违规行为,被北京金融监管局罚没544.12万元,三名员工被禁业。

需要注意的是,这已是 平安银行 北京分行在一个月内两次收到百万级罚单。9月30日, 平安银行 北京分行因“采取不正当手段吸收存款”被罚款200万元,一人被禁业。

此外,今年7月, 平安银行 青岛分行因“对公信贷管理不审慎、个人贷款管理不审慎”被罚110万元。今年8月, 平安银行 汽车消费金融中心新乡分中心因“向不符合条件的借款人发放贷款并形成风险、个人贷款贷后管理不到位”被罚50万元,珠海分行因反洗钱不力、信用信息安全管理违规等问题被 中国人民银行珠海市分行 罚款88.625万元。

据不完全统计,仅在2024年, 平安银行 就累计领罚17次,合计罚款金额达7924.58万元。而2025年以来, 平安银行 累计被罚4054.19万元,涉及贷款、反洗钱、揽储等多个关键业务领域。近两年内, 平安银行 累计被罚约1.2亿元。

PART 02

业绩承压

连续五季负增长债市波动“失血”23亿

02

密集罚单背后, 平安银行 合规漏洞频现,该行经营业绩与资产质量亦面临挑战。

数据显示,2023年和2024年, 平安银行 分别实现营业收入1646.99亿元、1466.95亿元,同比减少8.45%、10.93%;归属于上市公司股东的净利润(以下简称“归母净利润”)464.55亿元、445.08亿元,同比增长2.06%、-4.19%。

其中,2024年年报也被市场视为 平安银行 近20年以来“最差成绩单”。

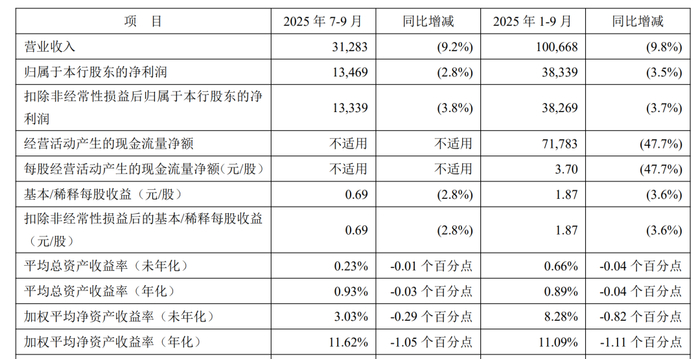

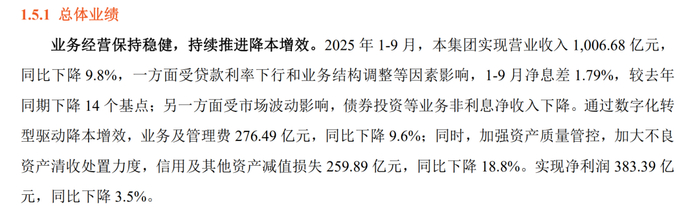

2025年前三季度, 平安银行 实现营业收入1006.68亿元,同比减少9.78%;归母净利润383.39亿元,同比减少3.5%,且2024年第三季度以来,该行已连续五个季度营业收入、归母净利润下滑。

贷款利率下行、业务结构调整导致净息差收窄,以及债市波动,均是 平安银行 盈利能力削弱的核心原因。

三季报显示,2025年前三季度, 平安银行 净息差1.79%,较去年同期下降14个基点,利息净收入665.53亿元,同比减少8.25%。

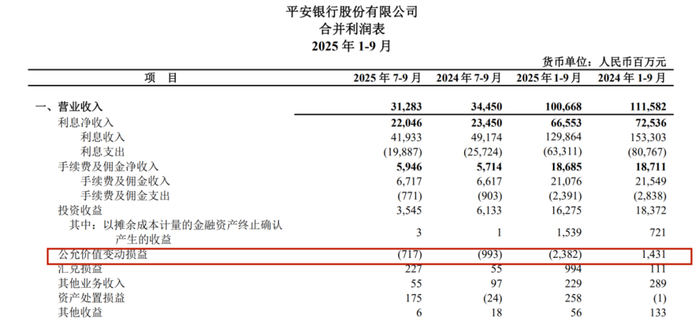

非息收入中,2025年前三季度, 平安银行 手续费及佣金净收入186.85亿元,同比减少0.14%。同时,受债市波动影响,债券投资收益下降, 平安银行 公允价值变动收益为-23.82亿元,上年同期的14.31亿元大幅减少38.13亿元,降幅高达266.5%。

而为了控制利润降幅, 平安银行 极力推进降本增效并降低拨备计提。前三季度,该行业务及管理费276.49亿元,同比下降9.6%;信用及其他资产减值损失259.89亿元,同比下降18.8%。

PART 03

零售困局

净利润占比仅4%信用卡不良率高企

03

曾经举全行之力推动零售转型,一度成为“零售新王”的 平安银行 ,如今却被零售业务拖累。

2016年, 平安银行 全面启动零售转型。在最高峰时期,2021年该行的零售业务净利润曾达到214.98亿元,对全行净利润的贡献度升至59.2%。

然而,2022年开始,随着疫情后大环境的变化, 平安银行 的零售业务利润开始下降,随后的两年更是全面“崩盘”。

2022年至2024年, 平安银行 的零售业务分别实现营业收入1030.07亿元、961.61亿元、712.55亿元,同比变动4.86%、-6.6%、-26%,占全行营收的比例分别为57.3%、58.4%、48.6%;净利润198.28亿元、55.25亿元、2.89亿元,同比变动-7.8%、-72.14%、-94.77%,占全行净利润的比例分别为43.6%、11.9%、0.6%。

2025年上半年, 平安银行 的零售业务营业收入、净利润继续下降至310.81亿元、10.02亿元,降幅20.5%、44.5%,占比也由上年同期的50.7%、7%下降至44.8%、4%。

零售资产质量承压进而导致拨备计提力度提升,直接影响到了 平安银行 零售业务的利润表现。

数据显示,2021年至2025年9月末, 平安银行 的个人贷款不良率(含信用卡)分别为1.21%、1.32%、1.37%、1.39%、1.24%,均大幅高于全行1.02%、1.05%、1.06%、1.06%、1.05%的不良率水平。

迫于较大的信贷资产质量压力, 平安银行 已明显收缩了零售贷款规模。2022至2024年末, 平安银行 的个人贷款规模从2.04万亿元下降至1.98万亿元,2025年9月末进一步下降至1.73万亿元。

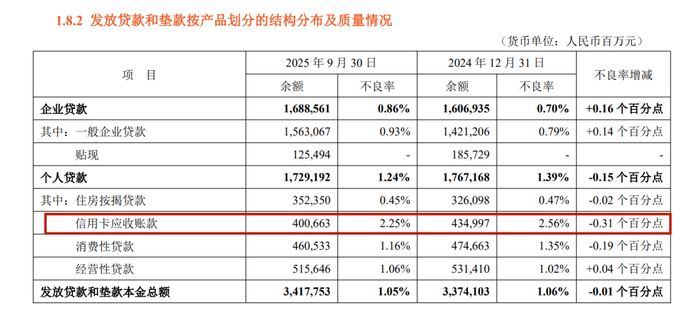

截至2025年9月末, 平安银行 的零售贷款中,信用卡、消费贷、经营贷余额分别为4006.63亿元、4605.33亿元、5156.46亿元,较上年末分别减少343.34亿元、141.3亿元、157.64亿元,降幅7.9%、3%、3%。

对比“零售之王” 招商银行 ,2025年9月末, 平安银行 信用卡的不良率2.25%,较2024年末下降0.31个百分点,依旧处于较高水平。

同期, 招商银行 零售贷款不良率1.05%,其中信用卡不良率为1.74%。

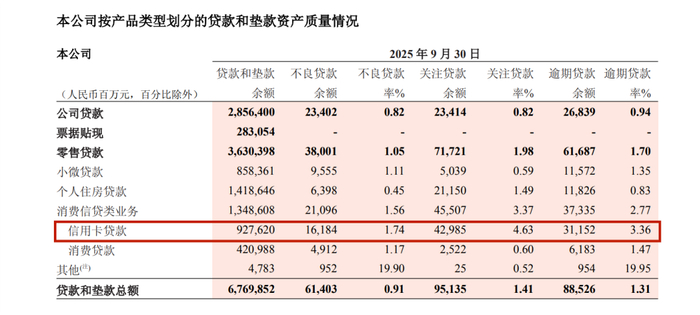

此外,受部分存量房地产业务风险增加影响,年内 平安银行 的企业贷款质量也出现波动。截至2025年9月末, 平安银行 企业贷款不良率0.86%,较上年末上升0.16个百分点。其中,对公房地产贷款不良率2.20%,较上年末上升0.41个百分点。

截至2025年9月末, 平安银行 房地产相关的实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额合计2662.34亿元,较上年末减少71.03亿元。

结语

监管利剑高悬,业绩寒意未散, 平安银行 的转型之路正面临严峻考验。对于 平安银行 而言,破局之路,或许不在于追求规模的再次狂奔,而在于夯实内控、重塑风控、聚焦金融本源。