今年8月底的中期业绩会上, 平安银行 行长冀光恒将2025年称为“最难的一年”。

从最新公布的经营“成绩单”来看, 平安银行 虽然尚未摆脱“困难”处境,但一些积极的变化已经发生。

一、零售业务已渡过最艰难的“灰暗时期”

近几年来,囿于宏观经济深度调整、国内信贷需求偏弱,LPR(贷款市场报价利率)重新定价等因素,行业净息差不断下探,挑战史无前例。

在这一背景下,零售业务的重要性更加凸显。

在 平安银行 上半年业绩说明会时,冀光恒行长表示,"零售业务已渡过最艰难的''灰暗时期'',正处于''爬坡''阶段。"

及至三季度,该行零售业务结构进一步优化。

财报显示,截至2025年9月末, 平安银行 零售客户数、零售资产(AMU)分别为1.28亿户、4.21万亿元,较上年末分别增长1.6%、0.5%。

个人贷款余额17291.92亿元,其中,住房按揭贷款余额3523.50亿元,较上年末增长8.1%;汽车金融贷款余额3003亿元,较上年末增长2.2%,1-9月,个人新能源汽车贷款新发放516.73亿元,同比增长23.1%。

值得一提的是,Q3 平安银行 零售贷款余额止跌回稳,环比上升0.2%,单季新增32亿元,下行趋势得到扭转。

负债端, 平安银行 强调降本增效,关注零售存款期限结构,依托数字化经营能力增强活期存款黏性,同时加强低成本存款的吸收,敏捷调控存款和同业负债的吸收节奏。

2025年前三季度,其个人存款日均余额13075.79亿元,较上年同期提升4.2%;平均付息率降至1.87%,同比下降37个基点。

图源: 平安银行 财报

图源: 平安银行 财报

私行财富是 平安银行 本期最大亮点。

体现在报表上,截至2025年9月末,该行财富客户149.11万户,较上年末增长2.4%,其中,私行客户10.33万户,较上年末增长6.7%;私行客户AUM余额19746.59亿元。

2025年前三季度,该行财富管理手续费收入39.79亿元,同比增长16.1%;其中,代理个人保险收入12.37亿元,同比大增48.7%;代理个人理财收入9.87亿元,同比增长12.8%。

导线收入端,2025年前三季度, 平安银行 实现营收1006.68亿元,较上年同期减少109亿元,降幅9.8%;实现归母净利润383.39亿元,较上年同期减少15亿元,降幅3.5%。

对比中报时,降幅有所收窄,彰显企业发展的韧性。

二、做“精”策略,破局对公

当前,银行业对公业务长期面临服务同质化、经营粗放化等共性挑战,行业竞争多集中于低层次价格战,难以形成差异化优势,也制约了其应对经济周期波动的能力。

平安银行 选择的破局路径是以“精”为核心――通过“做精行业、做精客户、做精产品”的“三精”策略,夯实能力建设,推动对公业务迈向特色化、专业化与可持续化,从规模扩张转向质量提升。

在“做精行业”方面,该行坚持“守正出新”的思路。

一方面,夯实基础设施、汽车生态、公用事业等基础行业的基本盘,前三季度上述行业累计新发放贷款3551.81亿元,同比增长11.8%,同时持续压降房地产行业风险敞口,增强资产质量稳定性。

另一方面,积极布局新制造、新能源、新生活三大新兴行业,拓展新场景与新业务模式。

财报显示,2024年,该三大新兴行业贷款新发放2159.88亿元,同比增长41.9%;2025年前三季度,继续新发放贷款1851.83亿元,同比增长17.4%,增速处于较高水平。

“做精客户”方面, 平安银行 构建了涵盖战略客户、区域重点客户与小微客户的梯度经营与培育机制,实现对公客户结构持续优化,驱动高价值客户贡献占比不断扩大。

截至2025年9月末,对公客户总数达93.57万户,较上年末增长9.7%。其中,总行级战略客户的贷款余额3675.44亿元,较上年末增长18.7%;存款余额4937.45亿元,较上年末增长4.9%。

“做精产品”方面, 平安银行 本行围绕核心客群,深入行业场景,持续产品货架,包括全场景支付结算解决方案,供应链金融工具、跨境金融工具、“商行+投行+投资”一站式综合解决方案等。

三、资产质量持续改善

聚焦关键指标,可以看到, 平安银行 的资产质量持续好转。

财报显示,截至2025年9月末, 平安银行 不良贷款率为1.05%,较上年末下降0.01个百分点;关注类贷款593.3亿元,较上年末减少56.3亿元,降幅8.7个百分点。

拉长时间轴,2018年 平安银行 的不良贷款率一度高达1.75%,之后逐渐改善,及至最近三年(2022年-2024年)保持在1.06%左右。

图源: 平安银行 财报

图源: 平安银行 财报

背后,是 平安银行 双管齐下的努力。

一方面,加大对贷款损失准备的提取。

2023年、2024年、2025年前三季度, 平安银行 分别提取贷款损失准备590.94亿元、494.28亿元、258.41亿元,各期核销不良贷款685.85亿元、632.94亿元、328.93亿元。

虽然这么做不可避免会影响短期净利润,但也意味着甩掉坏账包袱,长期有助于推动盈利回归健康轨道,并开启新的价值空间。

另一方面,强化不良贷款清收力度。

2023年、2024年、2025年前三季度, 平安银行 分别收回不良贷款325.95亿元、321.89亿元、260.20亿元。

据《节点财经》了解,2024年1月银保监会放开个贷不良批量转让试点, 平安银行 作为首批试点机构,2025年已累计发布30多条转让公告,涉及信用卡透支、个人经营贷款、个人消费贷款等。

2025年11月, 平安银行 新增第108期个人消费贷款转让,债权金额6408.29万元,加权平均逾期天数755.85。

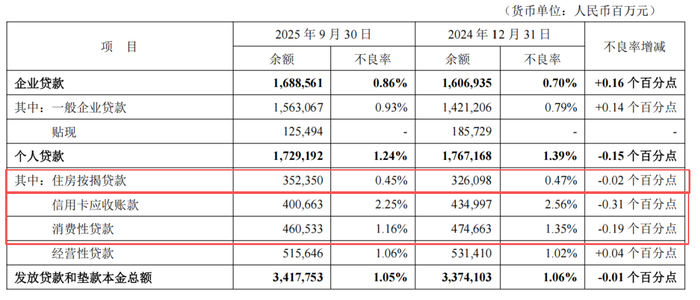

细分地看, 平安银行 在房地产、个贷领域的不良率均有改观。

截至2025年9月末, 平安银行 房地产业务余额2,662.34亿元,较上年末减少 182.28

亿元;个人不良贷款率1.24%,较上年末下降 0.15 个百分点,较 2025 年6月末下降 0.03 个百分点。

其中,信用卡贷款不良率2.25%;消费性贷款不良率1.16%,较上年末下降0.19个百分点;住房按揭贷款0.45%,较上年末下降0.02个百分点。

图源: 平安银行 财报

图源: 平安银行 财报

翻到资产质量的另一面, 平安银行 的“储备金”也相对厚实。

截至2025年9月末, 平安银行 的拨备覆盖率为229.60%,基本保持平稳。

总的来说,面对“最难一年”的考验, 平安银行 以零售回暖、对公做精与资产提质作为回应。短期业绩虽仍承压,但结构优化与风险出清正为其积蓄长期动能。