来源 :飞鱼财经2023-03-19

平安银行的这份年报,有很多亮点,但是也有很多值得进一步观察的地方。

近日,平安银行(000001)发布了上市银行首份2022年报。

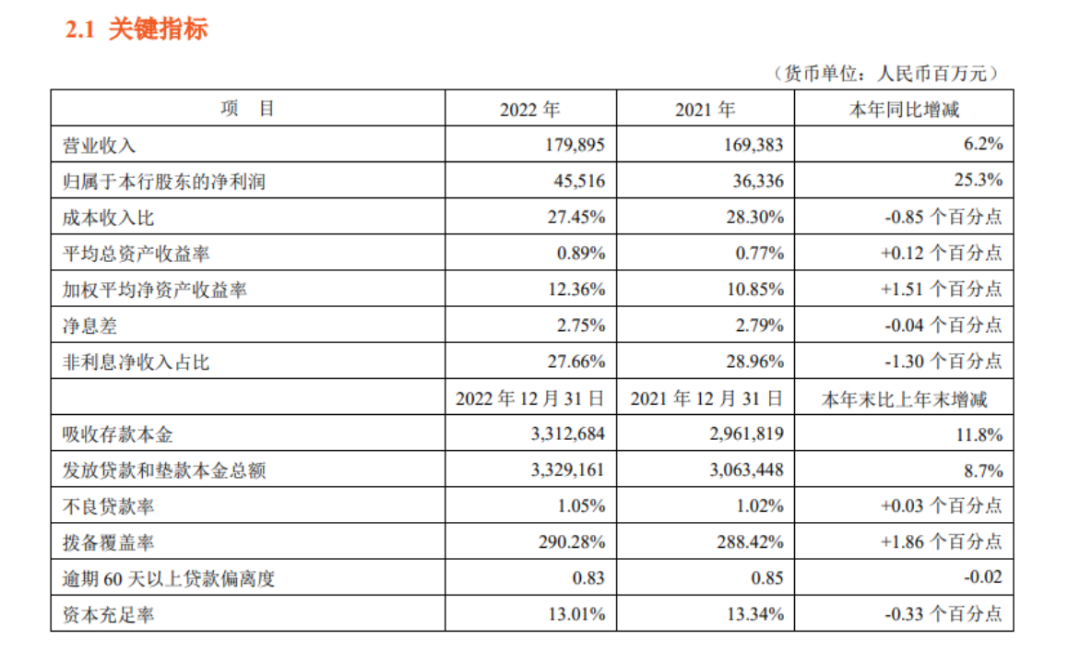

数据显示,2022年,平安银行实现营业收入1,798.95亿元,同比增长6.2%;实现净利润455.16亿元,同比增长25.3%。

平安银行的业绩一直是行业风向标。这一营收和净利润增长情况基本反映了去年市场下银行业的状况。

重点:主要业绩指标增长稳健

共性之外看个性。

在具体事项中,平安银行2022年报还有几个看点。

一是个人存款余额突破1万亿元。

截至2022年末,平安银行个人存款余额 10349.70 亿元,较上年末的7703.65亿元的增长 34.3%;2022 年,个人存款日均余额8699.12 亿元,同比 2021 年增长 24.3%。

二是零售业务发展稳健。

2022年末,该行零售客户数12308万户,较上年末增长4.1%;管理零售客户资产(AUM)35872.74亿元,较上年末增长12.7%

可以看到,平安银行在个人存款和相关零售业务方面依然“很强”。

有强的地方,当然就有弱的。

在本期报告中,可以发现有三个值得关注的地方。

一是非息收入中最重要的手续费及佣金净收入大幅下滑。

2022 年,平安银行手续费及佣金净收入 302.08 亿元,同比下降 8.6%。其中,代理及委托手续费收入 72.96 亿元,同比下降 14.9%,主要是代理基金等手续费收入减少;银行卡手续费收入 185.53 亿元,同比下降 5.1%,主要是信用卡回佣及收单手续费收入减少;其他手续费及佣金收入 68.82 亿元,同比下降 3.5%,主要是个人理财销售手续费收入减少。

公司解释,主要受宏观环境等因素影响。

在这组数据之外则是信用卡流通卡量、信用卡余额及信用卡总交易金额均大幅下滑。同时信用卡应收账款不良率飙升至2.68%。

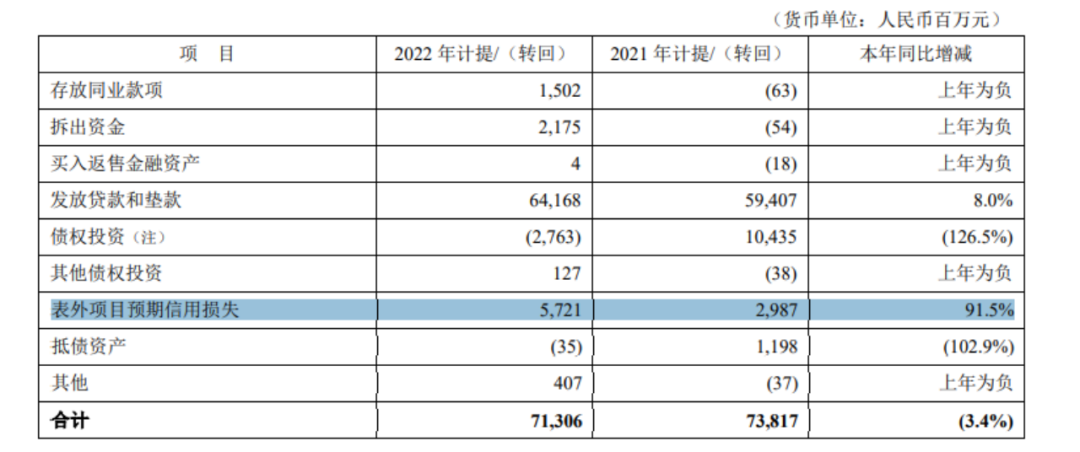

二是表外项目预期信用损失高达57亿,比2021年几乎翻了一倍。

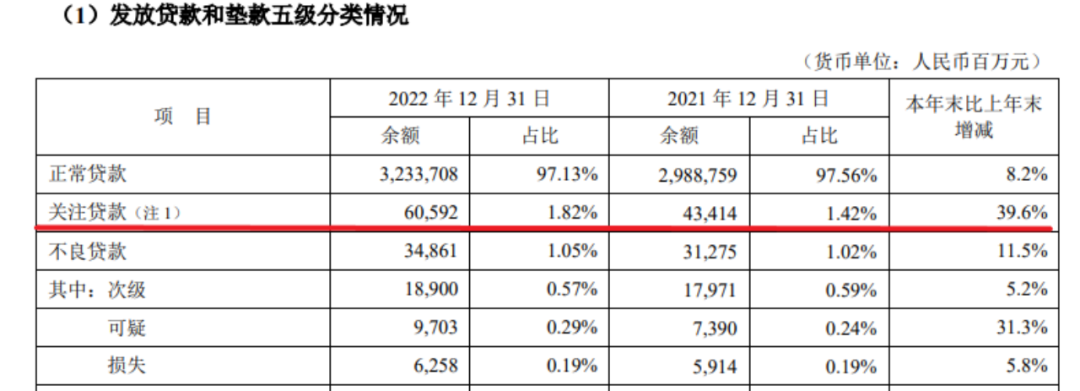

三是关注贷款余额大幅飙升。关注贷款不记入不良贷款统计范围内,但有可能未来会转化为不良贷款。

值得关注的是,在资产质量方面,2022年末平安银行不良贷款率 1.05%,较上年末微升 0.03 个百分点;逾期贷款余额占比 1.56%,较上年末下降 0.05 百分点;拨备覆盖率 290.28%,较上年末上升 1.86 个百分点。

年报还披露了平安银行全资子公司平安理财的经营数据。2022年末,平安理财总资产96.25亿元,净资产86.60亿元,全年实现净利润18.82亿元。

在刚刚举办完的业绩发布会上,平安银行董事长谢永林表示,“今年是平安银行零售转型的第七年,我们的转型发展之路非但没有‘七年之痒’,反而更加朝气蓬勃,充满感觉。”

事实上,平安银行一直是市场上的“明星银行”,不论是从业务的角度还是从投资的角度。

一个小变动是,去年以来,公募基金对平安银行的持股锐减。

这当然有宏观因素下,银行股普遍遇到的尴尬。但是作为“明星银行”,平安银行确实应该展现更多的抗风险能力和转型魄力。