3月10日,平安银行召开业绩发布会。平安银行副行长郭世邦表示,在房地产行业大面积爆雷的情形下,平安银行踩雷比较少,而且踩得比较晚。

截至去年末,平安银行对公房地产贷款不良率为0.22%,低于全行平均水平。

据郭世邦透露,平安银行涉房业务风险以宝能为主,目前与宝能已达成司法和解,法院出具了调解书。

其中,金额最大的是54亿元的宝能城项目,马上进入司法拍卖执行环节,这意味着,已完工的住房即将上市销售。

此外,平安银行方面表示,根据最新的还款计划和处置方案,如果销售顺利的话,2022年预计将形成一个大额的压降。

在平安银行副行长天花乱坠的演说之下,平安银行看似并未受到房地产业风险暴露的明显影响。

但真正懂行的人可不这么认为,据业内人士分析:

不同房企出现债务违约的时间有所不同,银行代销的涉房产品到期时间也不同,年报数据仅仅只截止到去年年底,不排除今年还会有新的风险产生。在当前地产债务环境还没有明显改善的情况下,投资者仍需保持谨慎。

从现实情况来看,平安银行的风险绝对不止于此。

去年年中,平安银行股价跌速最快的时段,恰巧也是房企出现问题开始的那段时间,从这一点来看平安银行绝对是踩雷地产大户。

3月11日,从天眼查获悉,新力地产新增一则开庭公告,因金融借款合同纠纷,被原告平安银行广州分行诉至公堂。

除新力地产外,同案的被告方还有广东强科地产有限公司、广州坤旺房地产开发有限公司、广州坤兴房地产开发有限公司。据了解,这几家地产公司均为新力地产的全资子公司、孙公司。

而与平安银行有诸多牵连的房企并不止新力和宝能。去年,平安银行还卷入蓝光发展监管金问题,一大批蓝光业主聚集到平安银行大厅,指责平安银行未按要求监管资金。而平安银行品牌部表示,监管金到底还在不在账户无法透露。

此外,作为和华夏幸福绑定最密切的银行,中国平安2021年Q1财报显示,“踩雷”华夏幸福,付出182亿的“代价”,尤其引人关注。

作为中国踩雷地产最多的银行之一,平安银行似乎业绩并未受太多影响,毕竟近5万亿资产,日赚1亿。

这也不难理解,都是亏的客户的钱,和平安银行业绩又有多大关系。但是面对平安银行董事长谢永林、副行长郭世邦在业绩会上的胡言乱语,很多购买了平安银行代销产品的客户都十分愤怒!

对于平安银行在业绩会上的花言巧语,投资人心里一万匹草泥马奔驰而过。尤其是那一句“在房地产行业大面积爆雷的情形下,平安银行踩雷比较少,而且踩得比较晚”,借用诸葛亮一句台词――从未见过如此厚颜无耻之人。

从平安银行踩雷记录来看,真的既不少也不晚。

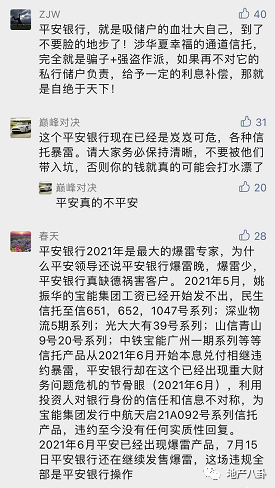

2021年5月,姚振华的宝能集团工资已经开始发不出,然而平安银行依然没有任何风险管控措施;此外,平安银行还涉及民生信托至信651,652,1047号系列、深业物流5期系列、光大大有39号系列、山信青山9号20号系列、中铁宝能广州一期系列等等信托产品。

从2021年6月开始本息兑付相继违约暴雷,平安银行却在这个已经出现重大财务问题危机的节骨眼,利用投资人对银行身份的信任和信息不对称,为宝能集团发行中航天启21A092号系列信托产品,违约至今没有任何实质性回复。

2021年6月平安已经出现爆雷产品,然而,7月15日平安银行还在继续发售爆雷。不仅如此,还有投资人爆料,平安银行把地产宝能表内贷款置换成产品给银行客户购买,爆雷后不理不睬客户,简直是骗子银行,千万别在平安银行开户。

顶雷发行产品的事情,也得到一位投资人确认。这位购买平安银行代销产品投资人表示:

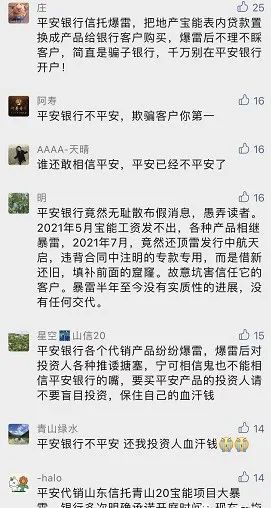

平安银行无耻散布假消息,2021年5月宝能工资发不出,各种产品相继暴雷。2021年7月,竟然还顶雷发行中航天启,违背合同中注明的专款专用,而是借新还旧,填补前面的窟窿。故意坑害信任它的客户。

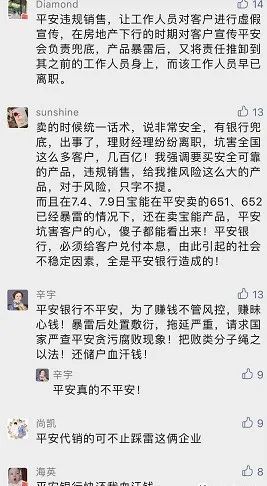

比起这些明知产品爆雷,却依然销售给投资人的行为,更可耻的是平安银行的态度问题。平安银行各个代销产品纷纷爆雷,爆雷后对投资人各种推诿搪塞。据一位投资人介绍,平安违规销售,让工作人员对客户进行虚假宣传,在房地产下行的时期对客户宣传平安会负责兜底,产品暴雷后,又将责任推卸到其之前的工作人员身上,而该工作人员早已离职。

面对平安银行毫无责任心的行为,很多投资人也是非常愤怒在网络中留言揭露罪行――平安银行不平安,为了赚钱不管风控,赚昧心钱!暴雷后处置敷衍,拖延严重,请求国家严查平安问题!把败类分子绳之以法!还储户血汗钱!”

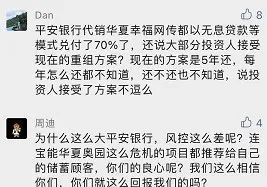

不仅如此,平安银行在兑付上存在很多问题。平安银行代销华夏幸福网传都以无息贷款等模式兑付了70%了,还说大部分投资人接受现在的重组方案?现在的方案是5年还,每年怎么还都不知道,还不还也不知道,说投资人接受了方案不逗么。

郭世邦在业绩会上表示,对代销业务,虽然银行还不承担信用风险,但是会按照监管要求和代销协议的约定,履行好代销人的义务,推动产品管理人采取各种必要的手段,落实卖者尽责的要求,维护投资者利益。

但投资人看完这些话之后,大部分都是直接开始骂娘了。一位朋友表示,平安银行就是吸储户的血壮大自己,到了不要脸的地步了!涉华夏幸福的通道信托,完全就是骗子强盗作派,如果再不对它的私行储户负责,给予一定的利息补偿,那就是自绝于天下。

也有投资人奉劝所有人,这个平安银行现在已经是岌岌可危,各种信托暴雷。请大家务必保持清晰,不要被他们带入坑,否则你的钱就真的可能会打水漂了。

长期以来,银行都是基金、保险、信托理财等代销的主力军,这一方面源于银行拥有众多的网点,使得其在代销业务方面具有得天独厚的优势,另一方面得益于线上渠道及客户优势,使得银行开展此项业务边际成本低且利润高。

也正是因为赚钱,所以平安银行很多销售都在违规出售产品,赚的盆满钵满的是平安银行,日赚一亿这件事儿确实是人血馒头,都是老百姓的血汗。

(以上内容均来自投资人真实案例)

产品出问题,真的平安无关

近年来多家信托公司为了规避监管,曾大量发行“永续信托”,目前陕国投信托这只华夏幸福的“永续信托”产品应该是行业首支逾期的“永续信托”。

投资人也曾亲自找过信托产品的保管银行平安银行和受托人陕国投询问逾期情况,但平安银行回复称作为代销银行,无违约责任。

但真的和卖方无责任吗?来看下面的案例,卖者尽责的案例在平安银行是存在的。

2015年5月至6月,高净值客户杨某通过平安银行沈阳分行购买理财产品,杨某主张,平安银行沈阳分行向其推介风险评级超出其风险承受等级的金融产品,违反适当性义务,且在销售过程中未履行风险告知义务,应向其赔偿所购买金融产品的本金和利息损失。

经过审理,法院认为,杨某在银行购买的上述理财产品的时间是2015年5、6月份,银行提供的上述材料均是文字内容繁多、专业语言较强,且是其制式的文件,非进行详实的告知和说明,一般常人是无法理解或全部理解的。

法院最终判决:平安银行沈阳分行赔偿杨某投入本金的利息损失的65%,并赔偿杨某本金损失162,473.95元及其自赎回日起至付清之日止的资金占用利息损失。

此外,平安银行也曾因违规代销被处罚过,深圳银保监局披露,平安银行因贷款、信用卡、产品代销的部分15项业务违规被罚款720万元。

其中,在产品代销方面,代销产品底层资产涉及本行非标资产,没有实现代销业务与其他业务的风险隔离;“双录”管理审慎性不足,理财销售人员销售话术不当。

实际上,在违规代销这件事儿上,平安银行是有案底的。早前,银监会官网公布一批处罚信息。其中最引人注意的是,平安银行因员工私自销售理财产品,连续收到天津银监局15张罚单。

处罚信息显示,平安银行天津新技术产业园区支行因员工私自销售非平安银行天津分行发售或代理发售产品,被处罚款20万元,平安银行天津红桥支行被罚款50万元。

天下熙熙,皆为利来;天下攘攘,皆为利往。面对这些问题,平安银行为了赚钱不仅毫无作为,更是在理财顾问的花式营销下,让很多客户购买已经爆雷,或者是即将爆雷的产品,可谓是利益熏心。

在业绩发布环节,谢永林多次提及“信”与“行”。在平安银行董事长谢永林看来,所谓“信”,是指“信念、信心”。

从目前平安银行表现来看,所谓的信念与信心,无非是自己日赚一个小目标到底能够实现,至于如何实现,合不合规,吃了多少人血馒头,无关紧要。