原标题:【广发策略戴康团队】如何继续寻迹景气扩散新方向?――周末五分钟全知道(8月第1期)

来源:戴康的策略世界

报告摘要

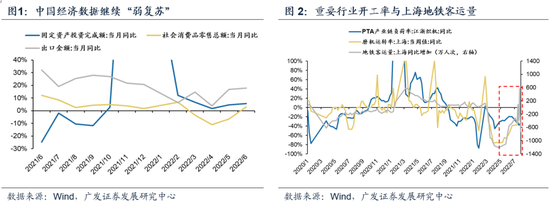

●“此消彼长,水到渠成”行情短期存在波折,但不改中期震荡上行趋势。6.25 A股中期策略展望《此消彼长,水到渠成》中判断,“美国衰退得快+中国复苏得慢” 贴现率下行驱动A股成长股行情,当下这一基准情景仍在演绎:(1)7月份IMF将2022年美国及全球经济增速再次下调1.4pct、0.4pct(相较于4月份),鲍威尔在7月议息会议中表态美国经济增长可能会低于潜在增长率。(2)疫情扰动带来7月生产与物流数据较6月趋缓,地产销售依然脆弱,汽车销售较6月增速放缓。

●短期扰动因素致使7月北上资金出现流出,但我们认为不具备持续性。(1)近期国内疫情虽有零星复发但并未带来大范围的经济活动停滞,经济整体仍处于疫后复苏通道;(2)中央政治局会议“保交楼”表述后,我们认为后续各地方政府将会压实责任,用足用好政策工具箱,助力地产行业平稳发展。

●常态化防疫机制的建立和完善有助于进一步均衡“防疫”与“发展”。7月政治局会议强调坚持“动态清零”,统筹疫情防控和经济发展,继续稳就业稳物价稳经济。第一,4月政治局会议提出要加大宏观政策调节力度,本次会议进一步强调要“在扩大需求上积极作为”,全年经济社会发展预期目标边际淡化;第二,当下疫情精准防控已经“取得积极成效”,仍要坚持“动态清零”、统筹疫情防控和经济发展;第三,地产政策延续“房住不炒+因城施策”“支持刚性和改善性住房需求”,新增“保交楼”。

●挖掘“制造优势”和“消费优势”的扩散机遇。(1)我们从中报业绩、行业景气趋势、交易热度(中期、短期)三维度寻找存在景气扩散趋势的新方向,关注中报业绩预告向好、供需格局存在强支撑、微观杠杆率尚有提升空间的如光伏设备、光伏电池组件、储能、风电等。(2)疫后消费――内需底层支撑β、供给优化驱动α的国潮化妆品/医药/食品饮料;PPI-CPI剪刀差收敛――“成本缓解”(家电/汽车零部件/家具)与“终端提价”(食品/零售);地产系的景气拐点――家电(白电/小家电)。

●“此消彼长”继续挖掘景气扩散新方向。国内短期不确定因素一旦改善有望驱动北上资金重回流入,我们继续看好成长股的表现,如满足中报业绩预测高增、行业供需格局存在支撑的部分“中国制造优势”,以及中报预喜率较高且盈利存在环比改善趋势的部分“中国消费优势”:(1)疫后修复及PPI-CPI传导受益的消费(食品饮料/家电/批零社服);(2)中报业绩验证、景气趋势向好的(汽车含新能车/光伏组件/光伏设备/储能);(3)限制性政策转向边际宽松(互联网传媒/创新药/地产龙头)。

●风险提示:疫情控制反复,全球经济下行超预期,海外政策不确定性。

报告正文

一核心观点速递

(一)“此消彼长,水到渠成”行情短期存在波折,但不改中期震荡上行趋势。我们在6.25中期策略展望《此消彼长,水到渠成》中提出,5月以来中国VS海外金融经济周期再度出现错位,海外衰退+中国复苏使得“此消彼长”下中国相对优势带来资产价格重估,“估值优势”和“景气优势”的A股行业将受到青睐。7月份以来,我们在7.3《此消彼长行情,中国优势资产如何扩散?》、7.24《中报与基金配置下的“中国优势”线索》等报告中进一步提示海外“衰退&紧缩”两难预期、国内疫情零星反复等因素对行情形成短期扰动。

“此消彼长”的基准情景“美国衰退得快+中国复苏得慢” 仍在演绎,将支撑贴现率驱动A股成长股行情。(1)美国衰退得快:美国、欧元区7月Markit综合PMI均跌破荣枯线,密歇根大学消费者预期指数延续回落。7.26 IMF最新《世界经济展望》将2022年美国及全球经济增速由4月份预测的3.7%、3.6%分别下修至2.3%和3.2%,7月28日美联储主席鲍威尔在议息会议中指出美国经济增长可能会低于潜在增长率。符合我们在《此消彼长,水到渠成》所提的22年海外经济将呈现“上半年滞胀→下半年衰退”的倒U型经济曲线。(2)中国复苏得慢:5月以来国内经济活力恢复与社融持续回暖是行情回升的主要驱动力。但地产销售恢复脆弱、交通物流/汽车销售等经济景气指标环比有所回落,疫情反复下社融回暖预期或受扰动。国内经济复苏整体节奏仍然较慢,市场需观察确认5-6月的修复斜率能否维系。

(二)短期扰动因素致使7月北上资金流出,但我们认为本轮流出并不具备持续性。7月北上资金净流出超过200亿,核心原因在于近期国内部分地区疫情出现零星反复,市场对于生产与消费复苏进程有所担忧,物流/汽车销售数据显示经济复苏整体节奏较慢。但展望未来,我们认为影响北向资金流向的因素均会向好的方向发展,叠加在衰退压力下美联储未显示更鹰派的姿态,7月议息会议已有偏鸽表述,北上资金不具备持续流出的条件:①近期我国防疫政策较好地取得了“防疫与发展的平衡”,零星的疫情发生并未带来大范围的经济活动停滞,政治局会议进一步强调要“在扩大需求上积极作为”,加大对企业的信贷支持,7月高频数据如磨机运转率等也延续“弱复苏”的特征;②本次政治局会议强调“保交楼”和稳民生,支持刚性和改善性住房需求,我们认为后续各地方政府将会压实责任、用足用好政策工具箱,助力地产行业平稳发展。

(三)“动态清零”方针不动摇之下,常态化防疫机制的建立和完善有助于进一步均衡“防疫”与“发展”。本次政治局会议提出当下“面临一些突出矛盾和问题”,强调保持战略定力、坚持稳中求进总基调,巩固经济的向好趋势,继续稳就业稳物价稳经济。本次政治局会议有如下要点:第一,宏观政策上强调“在扩大需求上积极作为”,淡化全年经济社会发展预期目标。(1)用好政府专项债资金、加大企业信贷支持;(2)继续强调提高产业链供应链稳定性、保障交通物流;(3)稳就业环节中提出“做好高校毕业生等重点群体就业工作”。第二,当下疫情的精准防控已经“取得积极成效”,仍要坚持“动态清零”、统筹疫情防控和经济发展。(1)提出贯彻党中央确定的新冠肺炎防控政策举措,如6.27第九版新冠肺炎防控方案出台、6.29取消行程卡星号;(2)提出做好新疫苗新药物研发,7.25首款国产新冠口服药上市。第三,地产政策延续“房住不炒+因城施策”且“支持刚性和改善性住房需求”,新增“保交楼”(7.19银保监会提出推动“保交楼”诸项措施落实),提出用足用好政策工具箱、压实地方政府责任,将稳定房地产市场定位为“安全底线”之一。第四,“保持金融市场总体稳定”,妥善化解地方村镇银行风险。第五,4.29会议提出粮食能源安全属于“重大战略性根本性问题”,本次会议再次强调其“安全底线”地位,并提出规划建设新能源供给消纳体系。第六,继续指出“改革开放”为经济发展的动力,提出要继续实施国企改革三年行动方案。第七,平台经济政策延续“健康发展”,提出“绿灯”投资。第八,对外发展上要 “促进出口、外资引进”,建设“一带一路”高质量发展。

(四)政策暖风下继续配置经济复苏路径的中国资产优势,沿着经济先生产-后生活的修复层次逐步挖掘“制造优势”和“消费优势”的扩散机遇。(1)优势制造领域:4月下旬股价强势表现,估值快速修复,22Q2基金配置亦显示其存在一定程度交易拥挤。我们从中报业绩、行业景气趋势、交易热度(中期、短期)三维度寻找制造领域存在景气扩散趋势的新方向,关注中报业绩预告向好、供需格局存在支撑(需求旺盛,供给尚未大幅释放)、杠杆率尚有提升空间的如光伏设备、光伏电池组件、储能、风电等。(2)优势消费领域:我们在7.19《消费接棒制造,重估中国优势》中提出,由于经济修复存在先生产(制造)、后生活(消费)的特点,消费优势领域扩散将是“此消彼长”行情第二阶段的重要主线,关注:(1)疫后消费――内需底层支撑β、供给优化驱动α的国潮化妆品/医药/食品饮料;(2)PPI-CPI剪刀差收敛――“成本缓解”(家电/汽车零部件/家具)与“终端提价”(食品/零售);(3)地产系的景气拐点――家电(白电/小家电)景气拐点已于一季报率先出现,基金二季度配置已率先开始布局相应线索。

(五)“此消彼长”继续关注制造优势与消费优势领域景气扩散的新方向。我们在6.25《此消彼长,水到渠成》中提出的“美国衰退得快+中国复苏得慢”基准情景正持续演绎,支撑A股贴现率下行驱动的成长股行情。我们认为经济活力恢复的大趋势不变,“防疫与经济发展”的平衡仍将维持,国内短期不确定因素一旦改善有望驱动北上资金重回流入趋势亦将有利于大盘成长股。维持看好成长股的观点,继续挖掘景气扩散新方向,如中报业绩预计高增、行业供需格局存在支撑的部分“中国制造优势”,以及中报预喜率较高且盈利存在环比改善趋势的部分“中国消费优势”:(1)疫后修复及PPI-CPI传导受益的消费(食品饮料/家电/批零社服);(2)中报业绩验证、景气趋势向好的(汽车含新能车/光伏组件/光伏设备/储能);(3)限制性政策转向边际宽松(互联网传媒/创新药/地产龙头)。

二本周重要变化

(一)中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2022年7月29日,30个大中城市房地产成交面积累计同比下降33.82%,30个大中城市房地产成交面积月环比下降29.08%,月同比下降33.23%,周环比上涨5.27%。国家统计局数据,1-6月房地产新开工面积6.6亿平方米,累计同比下跌34.40%,相比1-5月增速下跌3.80%;6月单月新开工面积1.48亿平方米,同比下跌45.08%;1-6月全国房地产开发投资68314亿元,同比名义下降5.40%,相比1-5月增速下降1.40%,6月单月新增投资同比名义下降9.41%;1-6月全国商品房销售面积6.89亿平方米,累计同比下降22.20%,相比1-5月增速上升1.40%,6月单月新增销售面积同比下降18.28%。

汽车:乘联会数据,7月第3周乘用车零售销量同比增长25%,较上月同期下降9%。中国汽车工业协会数据,6月商用车销量250.23万辆,同比上升23.77%;乘用车销量222.16万辆,同比上升41.22%。

航空:6月民航旅客周转量为343.95亿人公里,比5月上升154.39亿人公里。

2.中游制造

钢铁:螺纹钢价格指数本周涨3.63%至4,167.77元/吨,冷轧价格指数涨1.88%至4,390.30元/吨。截止7月29日,螺纹钢期货收盘价为3,996.00元/吨,比上周上涨3.44 %。

水泥:本周全国水泥市场价格环比回升,涨幅为0.20%。全国高标42.5水泥均价为416.33元。其中华东地区均价上升至415.00元,中南地区维持398.33元,华北地区下降至472.00元。

3.上游资源

煤炭与铁矿石:本周铁矿石库存增加,煤炭价格下降,煤炭库存下降。太原古交车板含税价本周为2120.00元/吨,本周下跌15.87%;秦皇岛山西优混平仓5500价格本周跌1.25%至1,230.60元/吨;库存方面,秦皇岛煤炭库存本周减少2.96%至558.00万吨;港口铁矿石库存增加2.58%至13,534.55万吨。

国际大宗:WTI本周涨3.61%至96.23美元,Brent涨5.32%至104.00美元,LME金属价格指数涨5.03%至3850.90,大宗商品CRB指数本周涨3.88%至292.06,BDI指数本周跌11.70%至1895.00。

(二)股市特征

股市涨跌幅:上证综指本周下跌0.51%,行业涨幅前三为房地产(2.85%)、汽车(2.34%)、机械设备(2.22%);涨幅后三为医药生物(-3.77%)、食品饮料(-2.75%)、休闲服务(-2.24%)。

动态估值:A股总体PE(TTM)从上周17.71倍下降到本周17.63倍,PB(LF)从上周1.76倍维持在本周1.76倍;A股整体剔除金融服务业PE(TTM)从上周28.32倍下降到本周28.23倍,PB(LF)从上周2.51倍维持在本周2.51倍;创业板PE(TTM)从上周67.81倍下降到本周67.20倍,PB(LF)从上周4.54倍下降到本周4.49倍;科创板PE(TTM)从上周的45.07倍上升到本周45.65倍,PB(LF)从上周的4.83倍上升到本周4.90倍;A股总体总市值较上周下降0.42%;A股总体剔除金融服务业总市值较上周下降0.30%;必需消费相对于周期类上市公司的相对PB从上周2.08上升到本周2.15;创业板相对于沪深300的相对PE(TTM)从上周5.49上升到本周5.51;创业板相对于沪深300的相对PB(LF)从上周3.11维持在本周3.11;股权风险溢价从上周0.74%上升到本周0.79%,股市收益率从上周3.53%上升到本周3.54%。

融资融券余额:截至7月28日周四,融资融券余额16320.12亿,较上周上升0.17%。

大小非减持:本周A股整体大小非净减持56.21亿,本周减持最多的行业是电气设备(-13.43亿)、机械设备(-8.15亿),建筑装饰(-6.70亿),本周增持最多的行业是银行(2.00亿)。

限售股解禁:本周限售股解禁584.35亿元,预计下周解禁713.24亿元。

北上资金:本周陆股通北上资金净流入11.48亿元,上周净流出37.36亿元。

AH溢价指数:本周A/H股溢价指数下跌至144.41,上周A/H股溢价指数为144.85。

(三)流动性

截至7月30日,央行本周共有5笔逆回购到期,总额为280亿元;4笔逆回购,总额为160亿元;净回笼(含国库现金)共计130亿元。

截至2022年7月29日,R007本周上涨13.66BP至1.7035%,SHIBOR隔夜利率上涨6.00BP至1.2540%;期限利差本周上涨1.03BP至0.89%;信用利差下降3.52BP至0.4903%。

(四)海外

美国:本周一公布6月芝加哥联储全国活动指数-0.19,与前值持平;公布7月达拉斯联储商业活动指数-22.60,低于前值-17.70;本周二公布6月新屋销售59.0万户,低于前值64.2万户;公布7月谘商会消费者信心指数95.7,低于前值98.4;本周三公布6月耐用品订单环比初值1.9%,高于前值0.8%;公布6月商品贸易帐-982亿美元;高于前值-1043亿美元;公布6月成屋签约销售指数同比-19.8%,低于前值-12.0%;本周四公布FOMC利率决策(下限)2.25%,高于前值1.5%;公布FOMC利率决策(上限)2.5%,高于前值1.75%;公布二季度实际GDP年化季环比初值-0.9%,高于前值-1.6%;公布二季度实际GDP年化季环比初值1%,低于前值1.8%;本周五公布6月个人消费支出(PCE)环比1.1%,高于前值0.3%;公布6月个人收入环比0.6%,与前值持平。

欧盟:本周三公布欧元区6月M3货币供应同比5.7%,高于前值5.6%;本周四公布欧元区7月消费者信心指数终值-27,与前值持平;本周五公布二季度GDP同比初值4%,低于前值5.4%;公布欧元区7月调和CPI同比8.9%,高于前值8.6%。

英国:本周一公布7月CBI工业物价预期差值48,低于前值58;本周五公布6月M4货币供应同比4.1%,低于前值5.1%;公布6月央行消费信贷18亿英镑,高于前值9亿英镑。

日本:本周五公布6月失业率2.6%,与前值持平;公布7月东京CPI同比2.5%,高于前值2.3%;公布6月工业产出同比初值-3.1%,与前值持平。

海外股市:标普500本周涨2.55%收于3961.63点;伦敦富时涨1.64%收于7276.37点;德国DAX涨3.02%收于13253.68点;日经225涨4.20%收于27914.66点;恒生涨1.53%收于20609.14点。

(五)宏观

6月规模以上工业企业利润同比0.8%,高于前值-6.5%;1-6月份,全国规模以上工业企业实现利润总额42702.2亿元,同比增长1.0%。

三下周公布数据一览

下周看点:中国7月财新制造业PMI;中国第二季度经常账户差额当季值初步数;美国7月Markit制造业季调PMI;美国6月全部制造业新增订单环比;7月欧元区制造业PMI。

8月1日周一:中国7月财新制造业PMI;美国7月制造业PMI;美国7月Markit制造业季调PMI;6月欧盟失业率;7月欧元区制造业PMI;英国7月制造业PMI。

8月2日周二:美国第二季度住房自有率;美国6月非农职位空缺数总计;6月欧盟PPI同比;日本7月基础货币同比。

8月3日周三:中国7月财新服务业PMI;美国6月耐用品新增订单环比;美国6月全部制造业新增订单环比;6月欧盟:零售销售指数同比;7月欧元区综合PMI。

8月4日周四:美国7月29日商业原油库存量;美国7月29日原油和石油产品库存量;美国 7月29日汽油库存量DOE;美国7月30日当周初次申请失业金季调人数。

8月5日周五:中国第二季度经常账户差额当季值初步数;美国7月29日天然气库存;美国 7月失业率季调;美国7月新增非农就业人数季调。

四风险提示

疫情控制反复,全球经济下行超预期,海外政策不确定性。