原标题:【华安策略丨周观点】稳增长政策不断确认,将跨年行情进行到底

来源:小霞的策略研究

主要观点

IDEA

市场观点:稳增长政策不断确认,将跨年行情进行到底

稳经济增长政策不断落地确认,12月经济有望弱势企稳,货币政策除了重视结构作用再提总量调节,总量宽松进一步确认,跨年行情有望延续。行业层面,近期成长风格有调整,与经济工作会议后稳增长基调凸显,有投资者向稳增长方向切换有关,但我们认为在总量宽松的稳增长面前,成长风格依旧弹性最大,因此坚持偏积极的全面配置思路,成长可以继续坚定持有,与稳增长相关的电力系统改造与建设、建筑建材可以增加配置,消费适当关注涨价条线,金融关注券商、地产的阶段性机会。

风险偏好方面,政策积极提振跨年行情。近期不同部门接连出台产业方面的稳增长措施,稳经济政策不断被确认。例如最近一周促消费基调显著,一方面工信部表示将在2022年全面启动公共领域车辆全面电动化城市试点,开启新能源车、绿色智能家电下乡活动,支持智能汽车的发展,改善群众的生活等。另一方面发改委表示即将出台扩大内需战略纲要。此外疫情点状集中爆发无需担忧。

流动性方面,四季度货币政策例会强调跨周期与逆周期相结合,总量和结构并重,总量宽松基调全面确认。20日仅调降1年期LPR利率,意在刺激实体经济融资需求,显示货币政策在结构方面加码。后续在货币总量调节要求面前,总量宽松有望迎来。微观流动性层面,严查“假北上”不改外资配置热情,逆回购14天投放开启、给予支撑。后续需关注临近跨年的逆回购投放量变化。

行业配置:跨年行情仍在进程中,坚守积极配置思路

跨年行情仍在进行时,配置全面积极,坚守成长方向。尽管景气赛道中的锂电整体弱势,市场有一定担忧,我们认为原因主要在于中央经济工作会议之后,有投资者向稳增长领域切换,但我们认为稳增长首要前提是流动性的宽松,货币政策四季度例会也基本确认总量宽松信号,因此,在流动性宽松背景下,成长风格弹性更大,有望进一步迎来估值的提升。因此,继续坚守偏积极的全面配置思路。一是坚守成长主线,短期在锂电调整阶段,应当聚焦赛道内部具有景气优势的细分环节,尤其是有望放量的环节,中长期在景气和政策的推动下,新能源车、光伏、风电、氢能、储能以及半导体产业链仍然是重要的配置方向;二是与稳增长相关的电力系统改造与新建、以及与政策前置发力的基础设施建设相关与建筑建材主线;三是消费方面主要关注涨价线条的食品饮料、农林牧渔;四是金融方向主要关注券商、地产。券商受益于持续高位的交易量,地产受益于并购贷的政策边际改善,叠加低估值,均是较为优质的配置型品种。

主题方面,关注军工+数字货币+基础产业链替代的主题投资机会。军工,在装备升级带动军费开支提升的支持下,行业景气度向好;数字货币,冬奥会临近催化,叠加应用场景不断丰富,关注主题投资机会;聚焦基础产业链的替代机会,关注从半导体、集成电路为代表的国产化2.0,向零部件国产化3.0过渡。

风险提示

稳增长政策不及预期;对政策解读存在偏差;Omricon疫情反复超预期等

目录

正文

市场观点:稳增长政策不断确认,将跨年行情进行到底

稳经济增长政策不断落地确认,12月经济有望弱势企稳,货币政策除了重视结构作用再提总量调节,总量宽松进一步确认,跨年行情有望延续。行业层面,近期成长风格有调整,与经济工作会议后稳增长基调凸显,有投资者向稳增长方向切换有关,但我们认为在总量宽松的稳增长面前,成长风格依旧弹性最大,因此坚持偏积极的全面配置思路,成长可以继续坚定持有,与稳增长相关的电力系统改造与建设、建筑建材可以增加配置,消费适当关注涨价条线,金融关注券商、地产的阶段性机会。

风险偏好方面,政策积极提振跨年行情。近期不同部门接连出台产业方面的稳增长措施,稳经济政策不断被确认。例如最近一周促消费基调显著,一方面工信部表示将在2022年全面启动公共领域车辆全面电动化城市试点,开启新能源车、绿色智能家电下乡活动,支持智能汽车的发展,改善群众的生活等。另一方面发改委表示即将出台扩大内需战略纲要。此外疫情点状集中爆发无需担忧。

流动性方面,四季度货币政策例会强调跨周期与逆周期相结合,总量和结构并重,总量宽松基调全面确认。20日仅调降1年期LPR利率,意在刺激实体经济融资需求,显示货币政策在结构方面加码。后续在货币总量调节要求面前,总量宽松有望迎来。微观流动性层面,严查“假北上”不改外资配置热情,逆回购14天投放开启、给予支撑。后续需关注临近跨年的逆回购投放量变化。

1.1 稳增长措施不断出台,稳经济政策接连落地

近期不同部门接连出台产业方面的稳增长措施,稳经济政策不断被确认。面对“三重压力”下的严峻经济形势,中央经济工作会议提出并要求“明年经济工作要稳字当头、稳中求进,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前”,政策定调稳增长、稳经济的信号明确。

最近一周出台了促消费的措施,一方面工信部表示将在2022年全面启动公共领域车辆全面电动化城市试点,开启新能源车、绿色智能家电下乡活动,支持智能汽车的发展,改善群众的生活等。另一方面发改委表示即将出台扩大内需战略纲要,为2022年扩内需积极筹备政策。

12月23日的国常会上,面对在2022年1月1日即将正式生效的RCEP,李克强总理要求为企业抓住《区域全面经济伙伴关系协定》实施契机做好支持工作,扩大优势产品出口,加强对进出口的政策支持,鼓励跨境电商业态发展,同时在2022年对加工贸易企业内销暂免征收缓税利息。做好稳外贸工作,也有助于缓解国内目前面临的经济压力。

1.2 12月经济弱企稳,跨周期发力来年1月预计小幅回升

12月经济弱企稳,跨周期发力来年1月预计小幅回升。在12月消费和生产继续复苏及年末出口持续高景气的双重支撑下,我们维持“12月经济有望弱势企稳”的观点。展望明年1月,随着春节提振消费以及此前部分储备基建项目有望来年集中开工,同时叠加价格因素加持下出口延续短期高景气,1月经济有望出现回暖。

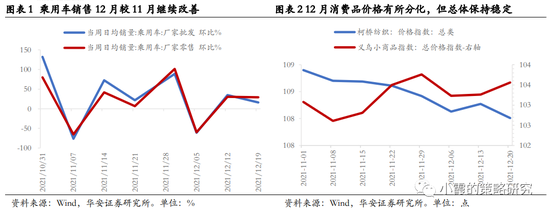

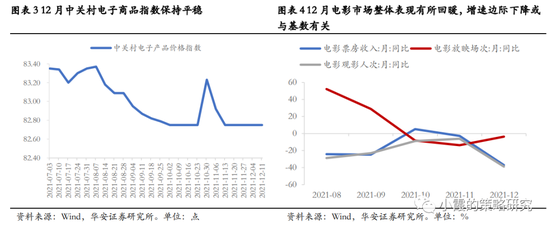

从高频数据来看,12月消费出现好转,1月有望继续复苏。作为消费前瞻指标的乘用车消费数据显著回暖。12月前三周乘用车批发和零售当周日均销量平均值分别为 7.25万辆和 6.69 万辆,较去年同期比分别上涨12.8%(11月0.5%)、-1.2%(-7.0%),涨幅较11月显著扩大;消费品价格总体保持稳定,义务小商品指数保持在103.6的历史高位水平,较去年同期上涨2.2%,涨幅与11月基本持平;柯桥纺织价格指数继续小幅下行,下降至在103.6的位置,同比上涨3.6%,增速较11月继续下降。中关村电子商品指数也保持基本持平,保持至82.8左右;随着11月底全国疫情趋缓,12月电影市场表现也有所回暖,但较去年比仍然较为低迷。12月前三周周平均票房收入、放映次数、观影人数分别为4.7亿元、230万次、1250万人,从绝对量均较上月有所改善,但增速较去年同期分别下降37%、3.5%、38.9%,除放映次数外均较11月出现显著边际下滑,但一定程度上与去年同期基数较高有关。展望明年1月,预计消费有望继续复苏。一方面,临近春假,假期返乡有望提振居民消费。由于疫情防控需要,去年1月全国提倡“就地过年”,导致2021年1-2月社零同比大幅下滑。而今年12月18日国务院联防联控机制在召开新闻发布会时,要求科学精准做好元旦、春节期间疫情防控,地方防疫时要“坚决防止简单化、“一刀切”和“层层加码”,同时考虑到12月疫情爆发的地区集中度较高(浙江、内蒙古、陕西),明年春节全国实行“就地过年”的概率较低。因此在返乡刺激消费及低基数影响下,消费有望继续复苏。另一方面,考虑到今年疫情已多次反复,在部分地区疫情常态化管理下,居民对于疫情的适应性有所增强,疫情对于消费的影响逐步降低。

12月工业生产总体保持平稳,出口链条生产保持高景气。12月工业限电影响基本消除,高频数据显示12月工业生产总体将较11月保持平稳,其中与建筑、基建相关生产继续保持低迷,而出口链条生产继续改善。从高频数据来看截止到12月24日,出口高度相关的汽车半钢胎开工率12月同比下降1.7%,降幅较11月的-15.5%大幅收窄。国内涤纶短期装置负荷率约为81.1%,同比下降-10.9%,较11月也出现明显改善。作为服饰类最上游原材料端的PX、PTA,12月开工率表现出现分化,虽然两者同比均为负,但PX开工率连续两个月出现回暖,而PTA开工率降幅则连续扩大;而建筑、基建相关生产仍保持较为低迷的水平,其中唐山钢厂产能利用率、全国(163家)高炉开工率同比降幅均较11月有所扩大。而具体钢铁产量方面则有所分化,粗钢产量虽降幅有所收窄,但钢材降幅依旧扩大。展望明年1月,工业生产有望继续改善。随着政策跨周期与逆周期调节结合发力,此前储备的基建项目有望在1月集中开工,而相应的各类工业品需求可能大幅提升,从而带动工业生产整体继续改善。

物价方面,猪肉价格开启回落,大宗商品价格降幅缓慢。进入12月后,猪肉价格见顶回落,前3周价格均值为26.13元/斤,较10月周价格均值24.65元/斤环比仍上行6%左右,高于去年12月较11月环比涨幅,预计猪肉价格对12月CPI同比增速负向拉动将继续减弱。在农业部加强“菜篮子”工程保障下,食用农产品价格指数也有下降回落,商务部公布的蔬菜类价格指数在12月前三周环比降幅均在3%左右,预计鲜菜对12月CPI拉动作用大幅下降。大宗商品价格延续较10月下旬以来的回落态势,Q5500秦皇岛动力煤(山西产)价格12月首次跌破1000元/吨至950元/吨,各类原材料价格也相应回落,但降幅明显较11月有所收窄。我们认为,12月CPI同比增速或低于11月,12月PPI同比收窄幅度有限。后续,猪肉价格可能在春节前迎来小幅上行,在美联储加速收紧货币政策和国内“保供稳价”政策主导下,大宗商品价格将延续下行。

商品房销售边际改善,建筑指数延续跌势,地产企稳和基建发力尚需时日。12月与基建和地产强关联的水泥价格指数继续下降,建材指数趋稳,木材价格指数略有上升,预示着当前基建尚未开始企稳发力,房地产施工依旧低迷。虽然中央经济工作会议提出“适度超前开展基础设施建设”,但从高频数据来看,尚未见到基建发力的迹象。从30个大中城市来看,12月商品房成交额虽然同比依旧为负,同比降幅有所收窄、边际改善,尤其是11月以来具有领先意义的深圳、北京二手房成交有所回暖,一线城市商品房周销售额亦有所回暖。我们认为,虽然中央经济工作会议对地产调控基调向暖微调,但目前全国房价环比仍处于负区间,购房者预期普遍偏向于观望和谨慎,市场回暖仍需要数月以上的时间。

1.3 货币政策再提总量调节作用,宽松基调进一步确认

政策强调跨周期与逆周期相结合,总量和结构并重,宽松基调确认。仅调降1年期LPR利率,意在刺激实体经济融资需求,货币政策结构化加码。微观流动性层面,严查“假北上”不改外资配置热情,逆回购14天投放开启、给予支撑。后续需关注临近跨年的逆回购投放量变化。

政策强调跨周期与逆周期相结合,货币政策工具的总量和结构并重。12月24日中国人民银行货币政策委员会2021年第四季度例会召开。会上指出要加大跨周期调节力度,与逆周期调节相结合,统筹做好今明两年宏观政策衔接,增强信贷总量增长的稳定性,增强经济发展韧性。发挥好货币政策工具的总量和结构双重功能,更加主动有为,加大对实体经济的支持力度。12月20日,12月1年期贷款市场报价利率(LPR)降至3.8%,上月为3.85%,此前连续19个月维持不变。5年期贷款市场报价利率(LPR)为4.65%,维持此前利率不变。我们认为,此次调降仅调低1年期LPR,未调低5年期LPR,体现出政策刺激实体融资需求,而非刺激房地产市场:下调1年期LPR有助于刺激实体经济、满足中小企业的短期融资需求,货币政策呵护中小企业融资需求不变;不下调5年期LPR则是在“房住不炒”的大背景下,货币不向房地产市场释放宽松信号。近期票据利率出现大幅下降,或来自于银行信贷投放速度加快。12月22日,1个月期、3个月期国股银票转贴现利率分别为0.0493%、0.0456%,已经持续维持处于低位。此前16日召开金融机构货币信贷形势分析座谈会,会中指出面对短期经济的下行压力,有信心有能力继续保持货币信贷合理增长。我们认为,当金融机构加快信贷投放进度时,除加大短贷及中长期贷款的规模外,也会增大投放票据贴现的规模,从而带动票据利率的走低。

短端、长端利率LPR调降后开始小幅回落,后续短期预计有上涨压力。近期利率变动的主要逻辑来自于1年期LPR调降,符合市场此前预期,受此影响,短端、长端利率均小幅回落。12月20日,央行开启14天逆回购投放,以熨平跨年对资金带来的波动影响,但因LPR的调降,14天逆回购投放量仅为100亿元/日,规模较小。后续来看,临近跨年,央行预计将遵循此前规律,加大对14天逆回购量的投放。但随着企业跨年回款的需求加大,预计短期资金价格仍然会小幅向上震荡。

成交额小幅缩量后又回升,不改微观流动性平稳。市场交易情绪方面,12月17日针对北上资金的监管收紧后,12月20日至24日北上资金周间仅有小幅流出,证实监管查“假北上”对外资配置热情影响较小。成交额方面小幅回落,12月21日仅略超万亿级别,但随后几日成交额一直上升,成交额仍然维持连续破万亿的水平,交易情绪给予支撑;融资融券方面也较为平稳。市场面临的微观流动性环境仍处“顺风”。

行业配置:跨年行情仍在进程中,坚守积极配置思路

跨年行情有望延续,配置全面积极,坚守成长方向。12月第四周,市场继续调整,行业间切换显著,以农林牧渔、食品饮料、商贸为代表的消费板块迎来良好表现,涨幅位居申万一级行业前5;但赛道中的锂电弱势,电气设备一周跌幅7.37%,市场有一定担忧。近期成长有所调整,我们认为核心原因在于中央经济工作会议后,市场对稳增长预期比较一致,正在逐步向与稳增长相关的品种切换,但我们认为稳增长首先会看到的流动性层面的宽松,央行的四季度例会也再提货币政策的总量调节作用,意味着此前更注重结构,后续将总量也纳入调节工具范畴,因此总量的宽松基本确认,而成长对流动性更为敏感,因此,我们认为在跨年行情中,成长的弹性会更大一些。全面来看,继续坚守偏积极的全面配置思路。一是坚守成长主线,锂电短期调整阶段,聚焦赛道内部具有景气优势的细分环节,中长期在政策支撑和推动下,新能源车、光伏、风电、氢能、储能以及半导体产业链仍然是重要的配置方向。二是继续增配受益于政策超前发力的建筑材料板块。三是消费方向,结构性机会关注行业复苏的汽车和受益于涨价的农林牧渔;四是金融方向,券商受益于持续高位的交易量,银行受益于资产质量改善,地产受益于并购贷的政策边际改善,叠加低估值,均是较为优质的配置型品种。

主题方面,关注军工+数字货币+基础产业链替代的主题投资机会。军工,在装备升级带动军费开支提升的支持下,行业景气度向好;数字货币,冬奥会临近催化,叠加应用场景不断丰富,关注主题投资机会;聚焦基础产业链的替代机会,关注从半导体、集成电路为代表的国产化2.0,向零部件国产化3.0过渡。

主线一:成长主线,聚焦绿电,锂电关注景气优势的细分环节

锂电产业链继续回调,关注景气具有优势的细分环节。锂电产业链近段时间表现弱势,12月第四周,锂电池一周下跌10.21%。一方面有市场担忧明年新能源车需求增速的因素,另一方面也有锂电中游各环节扩产,产能释放带来相对谨慎的态度。但是整体来看,新能源车在需求爆发下,景气长期向上毫无疑问;短期更多需要关注的是产业链中供需紧张、景气具有优势的细分环节,例如隔膜、石墨化、锂电铜箔、上游锂等。

绿色电力,“双碳”路径敲定,政策催化光伏、风电等,并关注氢能赛道。尽管近期绿电板块也有所调整,但在推动绿色能源发展的政策催化下,将是新能源重点关注赛道。一是2022年“双碳”路径敲定,积极推动可再生能源的发展,包括光伏、风电、氢能的行业机会;二是发改委印发了第一批风光大基地名单,规模合计97GW,将带动巨大的装机需求。从近期数据来看, 11月光伏装机量同比环比双双增长超预期,风电新增装机量环比达到100%,也印证绿电景气向好。此外,在政策端加快培育氢能产业的催化下,也将带动氢能相关产业链机会。

估值维度,新能源估值不同程度回落。截止12月24日,锂电池指数的估值分位数69.6%,光伏指数估值分位数80.5%,风力发电指数的估值分位数43.6%,均有所回落。

主线二:成长主线,半导体向上景气具有确定性

晶圆厂资本开支带动,半导体景气向上具有确定性。12月第四周,半导体产业链整体平稳,申万半导体一周微涨0.11%,仅材料和分立器件出现一定调整。不过整体来看,半导体景气度向上并无疑问。根据北美半导体设备制造商出货额数据,11月同比增幅50.60%,增幅进一步扩大;包括IC Insights数据也显示,2021年全球有17家半导体大厂的营收超过百亿美元,合计营收增幅近26%。估值维度,半导体相关板块估值分位数稳定。截止12月24日,半导体估值分位数20.2%,与12月17日的20.1%几乎持平。

主线三:增配受益于超前基础设施建设的基建链条

配置基建链条,延续受益于超前基建的思路。自12月第二周以来,随着中央经济工作会议明确支出适度开展基础设施建设,就增配了基建相关链条。12月第四周的表现来看,建筑材料一周收涨2.37%,位居申万一级行业第三,表现相对强势。当前节点,随着12月20日央行降息落地,跨周期调节力度和方向进一步确认,叠加2022年专项债使用前置,基建板块将继续受益。估值维度,建筑材料估值稳定。截止12月24日,建筑材料估值分位数为24.4%。

主线四:消费回暖,关注结构机会,行业复苏汽车和受益于涨价的农林牧渔

涨价持续扩散,消费回暖,继续关注结构性机会,包括行业复苏汽车和涨价主线的农林牧渔。12月第四周,消费板块表现居前,尤其是涨价主线下的农林牧渔和食品饮料,涨幅分别位居申万一级行业前二。农林牧渔方面,猪价作为最直接的涨价主线,在临近春节阶段,消费旺季大概率将继续对猪价形成支撑;同时11月全国能繁母猪月度出栏量同比下降22.79%,延续下滑趋势。汽车方面,尽管近期表现仍然不佳,以及12月销量同比仍然为负,但可以看到有企稳复苏的迹象。一方面,当前的负增长是由于去年下半年的高基数,叠加缺芯导致的低库存带来的,随着缺芯缓解,景气正在逐步回暖中;另一方面,汽车更加关注围绕智能汽车、新能源汽车的零部件机会。估值维度,汽车和农林牧渔估值基本走平。截止12月24日,汽车估值分位数位93.7%,农林牧渔估值分位数66.3%。

主线五:跨年行情,关注大金融板块,尤其是券商、地产的机会

地产政策回暖,叠加跨年行情,关注大金融板块的机会。12月第四周,大金融板块中地产表现突出,一周收涨1.23%,位居申万一级行业第五。地产方面,自11月中下旬监管层提出“房地产合理开发需求应得到满足”,再到最近“做好房地产并购金融服务”,地产政策逐步回暖,也带动地产数据的企稳。可以看到,景气包括商品房成交面积同比跌幅收窄,以及土地成交面积11月同比回升,均显示地产有边际企稳现象。估值维度,地产估值抬升。12月24日,非银估值分位数2%;银行估值分位数0.1%,地产估值分位数7.3%

风险提示

稳增长政策不及预期;对政策解读存在偏差;Omricon疫情反复超预期等。